一则日本熊本地震的消息又把东海岸这边的安防市场搅动起来了,因为监控摄像机最核心的部件图像传感器出自这里,它是由索尼公司研发生产的。我们不禁要问,为什么一家元器件的供应商的出货量对下游市场有如此大的影响?在安防行业20多年的产业发展过程中,索尼先后占领了CCD和CMOS市场的大份额,一直都是执牛耳者。今天,我们就来探讨一下图像传感器的产业链有哪些大小王,他们对行业市场的影响究竟有多深。

图像传感器在如今电子数码产品中屡见不鲜,发挥着重要的作用。随着网络摄像机的普及,智慧城市、智能工厂、智慧医疗都涉及到图像处理与整体解决方案。在互联网向物联网升级改造的今天,图像传感器成为了重要的节点。

2015年图像传感器领域的重要并购

- 佳能(Canon)以28亿美元收购瑞典网络视频监控厂商Axis

- 安森美半导体(ON Semiconductor)以24亿美元收购飞兆半导体(Fairchild)

- 中国投资财团以19亿美元收购豪威科技(Omnivision)

- 东芝(Toshiba)把公司旗下的CMOS图像传感器业务以1.55亿美元卖给索尼(Sony)

安防图像传感器市场现状

如今安防市场主流的摄像机像素都在130万至500万,千万级像素的摄像机也屡见不鲜。谁也不曾想到,在2011年之前,OV是图像Sensor市场的老大,但随后几年逐渐被索尼和三星超越。据市调机构Yole统计,索尼去年在CMOS市场抢取豪夺,共拿下35%的市场份额,继续傲视群雄。三星也当仁不让,奋力抢下19%的份额,排名超越了OV成为第二,而OV已经屈居第三,市场份额12%。

全球CMOS图像传感器厂商排名、营收及市场份额

早在2010年,索尼的图像传感器业务还默默无闻,市场份额仅为7%排行老六。但随后几年,索尼手机、电视等消费电子业务下滑后,把图像传感器作为其重振集团的主要业务,开始有了跨越式的发展。2012年增长非常迅猛,份额达到了21.4%。近几年,索尼一直保持高速增长的势头,2015年下半年,索尼的Sensor甚至出现了供不应求的局面,包括IMX214、IMX178、IMX185、IMX291等开始缺货,特别是13M的高端芯片IMX214更是一芯难求。从这些来看,索尼无疑已经坐稳了第一把交椅。

而三星的野心同样不小,特别是其在手机业务下滑后,三星也开始着力发展供应链相关业务,包括芯片、屏幕、摄像头等。其中在图像传感器上也是奋起直追,从2011年开始,三星和OV两家份额不相上下,处于胶着状态,而到了2015年反超美国巨头OV。

CCD/CMOS的市场效应传递

图像传感器可分为CCD和CMOS。在CCD领域,索尼拥有绝对的话语权,它的IT1方案中基于ICX445的130万CCD芯片是各大厂家采用最多的一款百万像素CCD,其有效像素为1280x1024,根据各家技术实力的不同最高分辨率可以到达720P或者更高的960P。针对200万像素的高清监控,索尼推出了的ICX274芯片,该芯片的大小为1/3英寸,最高分辨率为1600x1200即UXGA分辨率,目前市面上绝大多数的200万CCD高清产品都是基于该芯片方案而设计的。

近两年,全球CMOS图像传感器销售量迅速增加,在多个领域向传统的CCD发起冲击。这是因为CMOS图像传感器件具有两大优点:一是价格比CCD器件低15%~25%;二是其芯片的结构可方便地与其它硅基元器件集成,从而可有效地降低整个系统的成本。尽管过去CMOS图像传感器的图像质量比CCD差且分辨率低,然而通过后期改进,不断逼近CCD的技术水平,CMOS图像传感器件已广泛应用于手机、无人机、相机和安防系统的摄像结构中。

现在安防新项目或者旧改项目更多的是采用网络高清摄像机,他们造价低,功耗低,这也是得利于CMOS的普及。在获得相同像素的情况下,CMOS比CCD价格更低,性价比更高。

经过几轮的价格厮杀,前端监控产品的价格已经很低,各厂家需要提高摄像机分辨率的同时,还要考虑宽动态、自动白平衡、图像的锐利度、以及数字降噪、色彩调整、光线补偿等多方面技术协作。只有在这些综合性能都能够得到很好体现,并且彼此能够相互协调情况下,才可以说是高清的真正实现。CMOS与其他图像处理技术的结合要远远超过CCD,动态范围更高,响应速度也更快,更适合高清监控的大数据量特点。

此外,随着技术的发展,CMOS的灵敏度也得到极大改善,在效果上,如今一些CMOS传感器与CCD已经不相上下甚至已经优于CCD的实际效果了。据市场调研公司Cahners In-stat Group预测,未来几年内,基于CMOS图像传感器的影像产品将达到50%以上,也就是说,CMOS图像传感器将取代CCD而成为市场的主流。

图像传感器界的“大王”

索尼在模拟摄像机时代,已经霸占CCD市场数十年,全球安防sensor市场占有率80%以上,利润无以复加,疯狂程度不可想象,索尼有很强的议价空间。当行业切入网络摄像机的时候,使用更多的是CMOS方案,索尼依靠雄厚的技术实力,再次领跑与市场之前。

记者在调研中发现,索尼用于安防行业的CMOS产品型号多样化,针对不同分辨率,不同需求,应运而生了IMX236LL、IMX291LQ-C、IMX178LQ、IMX185等型号。记者了解到,最近行情比较火的星光级摄像机,各大厂家几乎都采用了索尼的IMX291或IMX185。当记者询问多家芯片供应商时,均表示无货,更有甚者,IMX185供应商给出了超过400元一片的报价,着实把记者吓到了。而IMX291货源也很紧俏,从供求不平衡可以看出,索尼的真是奇货可居,品质获得了厂商一致的认可。

索尼CMOS图像传感器成像效果图

真是印了那句话,有技术不怕没钱,索尼在其他业务领域持续亏损的情况下,单单依靠上游核心器件的供应,都可以拿捏安防数千亿的市场命脉,不可谓不高压。图像传感器市场“大王”实至名归。

三星和豪威科技鹬蚌相争

这两家的产品在安防领域里很难找到对应的合作厂家。众所周知,三星监控产品都是用自家研发的sensor,从产品效果和性能方面来说,品质还是有保障的,特别突出的是宽动态、白平衡与色彩还原的效果。三星对自主研发的sensor很有自信,能够满足安防市场的需求。一直以来,三星安防产品都是应用于机场、酒店、地铁等细分应用领域,产品向高端市场倾斜。三星帝国有太多的电子产品需要用到sensor,安防产品只占小部分,在封闭的供应体系中,很难把握三星图像传感器的产量和份额。三星隐藏着“小王”的实力,还有很大的上升空间。

豪威科技(Omnivision)曾凭借其高性价比的产品,受到中国厂商的青睐。不过,随着索尼、三星在高端市场的发力,Hynix、格科微等在低端的蚕食,其优势地位被逐渐式微,这也是其走向衰落的主要原因。据其最新一季季报(2014年11月到2015年1月份)显示:OV销售额为2.923亿美元,环比上季度的3.94亿美元下降25.8%,同比去年的3.52亿美元下降17.0%。可以说,OV的销售额和利润都已经进入快速下降期。正所谓廋死的骆驼比马大,更何况这家公司的研发实力还是很强的,在被中国财团收购的背景下,我们分析OV寻求在中国市场找到突破口。

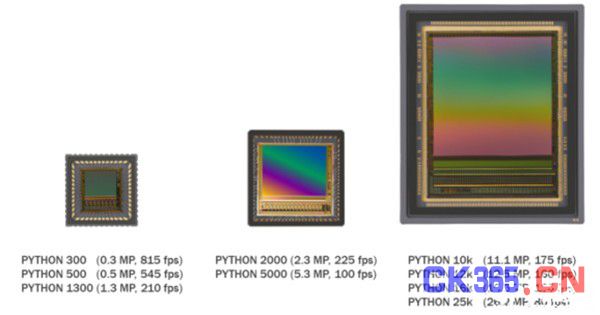

安森美半导体发力细分领域

安森美PYTHON系列的9款器件

安森美半导体的图像传感器在汽车行业已有多年的应用并居于全球首位,在机器视觉市场也是排名第二。通过收购CYPRESS、TRUESENSE、Aptina三家公司,突破技术壁垒,提供全系列的方案阵容,配合由720p提高至1080p的高清视频的市场趋势,用于包括可穿戴安防、家居安防、4K超高清网络摄像机等应用,其图像传感器出色的宽动态范围和卓越的近红外性能实现领先业界的微光能力。可以说,安森美半导体在安防图像传感器市场也占据一席之地,ON被看好是能够与索尼分庭抗衡的公司之一。调侃一句,是不是四个“2”凑一块就成炸弹了?我们拭目以待。

东芝退出佳能起势

东芝这几年一直在做“减法”,变卖了很多产品线,其中包括了镜头、图像传感器等我们安防领域熟悉的产品线。索尼收购了东芝的CMOS图像传感器业务,日本大企业之间的整合在延续,可以解读为强强联合,也可以说成是抱团取暖,以抵御严峻的市场环境。

日本本土另一家以图像见长的佳能也做出了大胆的转型,从卖硬件到卖解决方案,是包括惠普、戴尔在内的全球很多传统IT公司的转型方向,佳能最赚钱的办公打印业务也在走这条路。2015年在佳能先后收购了前端设备厂商安讯士和东芝医疗部,通过大规模收购强势切入安防和医疗设备领域,以期望找到企业新的引擎。从侧面也反应了安防市场有变革也有机遇。

低端市场,遭中韩厂商蚕食

这一级市场的厂商格科微(Galaxycore)、Pixelplus和Siliconfile正在崛起中。同时,海力士(Hynix)通过收购Siliconfle的剩余股份,成为一家IDM。意法半导体(STMicroelectronics)将其CIS产品的生产外包给台联电(UMC)。

格科微(Galaxycore)无疑是国产图像传感器制造商的佼佼者,在低像素领域的市占率相当不错,据说号称每月出货量在100KK以上,目前市场占有率在3%左右。

海力士(Hynix)是在2007年进入该图像传感器领域,当时与CMOS图像传感器开发商SiliconFileTechnologies公司达成合作伙伴协议,利用SiliconFile的设计制造和销售CMOS图像传感器产品。2013年开始进入中国市场,并推出背面照式的8M的CIS新产品,与华为、中兴等国产实力厂商取得了合作。整体来看,这家韩企的产能和规划都还是蛮大的,据闻其2015年国内销售额在8000万美金。

思比科和奇景这两家厂商,目前主要发力低端市场,也属于跟着跑。业界有传闻思比科正谋求在创业板上市,希望通过资本市场带来新的改变。

从图像传感器的技术趋势来看,各家企业着力点在CMOS上,CMOS图像传感器仍在朝着尺寸更大,像素数目更多的趋势发展,全面跨过1/3英寸这道坎,全面进击2000万像素,低光成像素质更出众,4K视频拍摄成为标配,全尺寸输出靠近30fps,而最重要的趋势就是相位对焦的全面融入。而从市场环境和未来的发展趋势来看,各家企业通过收并购,以期扩展销售渠道,扩大市场占有份额。我们说技术是永无止境的,胜败的关键还是在市场策略。正所谓商场如战场,市场风云变幻,你方唱罢我方登场,城头变换大王旗,好戏在后头!