日前,甲骨文宣布将以5.32亿美元收购节能数据分析公司Opower,除了6000万的用户群,Opower在大数据整合和云计算方面的服务能力无疑将有利于甲骨文进一步拓展其云计算服务。

从亚马逊2006年押注AWS开始,云计算领域前前后后吸引了无数巨头和创业者。早在甲骨文收购OPower之前,微软、谷歌等已经开始在数据中心等基础设施上“秣马厉兵”,国内的阿里、腾讯、网易等亦纷纷加入云计算战局。而就在甲骨文透露收购计划的同时,微软也传出了收购物联网企业Solair的消息,云计算巨头们的军备竞赛似乎已经开启。

云计算的产业化和食物链效应

不同于微软、谷歌、亚马逊等在数据中心上的投入,甲骨文对OPower的并购更像是产业链的扩张。换句话说,基础设施上的强大可以让云计算厂商与竞争对手相比更具有竞争力,而产业链的深入却可以在多个维度提高自己的服务能力。不管是国外还是国内,云计算产业已经开始进入成熟期,大鱼吃小鱼式的食物链效应似乎是大势所趋。

一般来说,云计算产业链可以细分为六类,即EMC、IBM、Cisco、华为、浪潮等云计算的软硬件生产商,主要提供灵活和稳定兼备的集群方案,以及标准化的硬件产品;亚马逊、谷歌、AT&T等云系统集成商,凭借强大的研发能力和足够的技术团队,帮助用户搭建云计算的软硬件平台,比如私有云服务;包括微软、Salesforce以及国内的用友、金蝶在内的云应用开发商,如今这一领域也涌现出了大批的SaaS服务创业者,也有网易、金山等互联网巨头的进入;最受关注的还是云服务运营商,从国外的亚马逊、微软、谷歌到国内的BAT等莫不过如此,涵盖了为企业和个人用户提供计算和存储资源的IaaS服务以及为应用开发者提供开发平台的PaaS服务;剩下两类可以概括为云计算的推动者和终端用户,比如制定各项政策、法规以促进云计算产业发展的政府。

不难发现,国外的一些科技巨头已经渗入到云计算的多个产业,国内的互联网巨头们也强势进入云计算的各个细分市场。只不过呈现出了两种不同的思路,国外偏向于收购云计算创业团队,并以此来扩张自己的云计算布局,同时也刺激了云服务的创新。国内依旧呈现出了互联网式的扩张思维,巨头内部创业如火如荼,凭借技术和资源上的优势迅速形成优于创业团队的竞争力。但不管怎样,云计算市场的成熟不可避免的出现大鱼吃小鱼的食物链效应,而各个云计算玩家似乎已经意识到了这样一个问题:云计算服务越来越多样,提供单一服务的用户成本正在逐渐增加。或许甲骨文和微软的收购行为仅仅只是一个开始,促使这一行为的内因恰是云计算垂直领域的爆发。

云计算垂直细分领域崛起,倒逼巨头转型

在云计算的起步阶段,先到的互联网巨头们主要瞄向了IaaS和PaaS服务,比如亚马逊的AWS、谷歌的GAE、国内的阿里云等等。就中国市场来说,易观智库公布的数据显示,2015年IaaS服务市场规模达到39.6亿元,同比增长76%。而同期企业级SaaS市场的规模却达到了199.3亿,PaaS的市场规模随不及IaaS,却呈现出了规模化发展的趋势。商业是趋利的,云计算厂商自然不肯错过垂直细分领域这一看似蓝海的市场。

当然,促使科技巨头们进入云计算细分市场的原因是多方面的,大致可以分为以下三点:

首先,IaaS领域的门槛趋高,SaaS市场沃土待垦。作为软硬件平台供应商亮相的甲骨文或许是最有感触的企业之一,在公布对OPower的收购前,这位软件巨头刚刚以6.63亿美元收购了建筑工程云服务提供商Textura,进一步拓展垂直领域云服务的意图不可谓不明显。原因似乎很容易理解,在IaaS与PaaS被亚马逊、谷歌、微软、IBM等公司占据了大部分市场份额的情况下,通过收购垂直市场的云服务提供商来扩大在SaaS市场的影响力,或许是甲骨文最理性的选择。同时在国内市场也是如此,BAT和IDC厂商相继进军于此,华为、三大运营商也纷纷进行布局,此外还有国外的微软、亚马逊之辈以及青云等创业公司,虽然在运营思路上出现了公有云、私有云、混合云等差异化概念,却远不如市场规模更大的SaaS服务有吸引力。

其次,SaaS迎合了企业的需求和资本的青睐。相比之下,IaaS主要是向大型客户提供基础设施的租赁,包括云主机、云存储、数据处理等,PaaS服务集中在开发的层面,灵活定制和快速集成SaaS服务直接面向了更广泛的企业用户。从资本的角度来看,云计算的投资遵循了从系统集成商→软硬云平台商→运维服务商→应用开发商的投资路径,特别是在国内各个地方政府纷纷加速云计算基础设施的建设,大大小小的云计算产业园已达数百家之多,应用开发商的时代似乎已经提前到来。此外,从企业的角度来说,基于云计算的开发日渐成为常态,各种细分的SaaS服务提供了各式各样的API,极大的降低了产品开发的成本,且适用的场景更多样。

再次,XaaS概念屡出不穷,服务打包销售成常态。为了分云计算的一杯羹,创业公司对概念的依赖依然十分严重,比如说一些创业公司将IM云、CRM以及一些IaaS功能等打包销售,并假以XaaS的新概念,虽然在技术创新方面乏善可陈,却也弥补了单一产品的不足。事实上互联网巨头们也在尝试这一模式,比如身为PaaS服务的网易云信,在提供IM云服务的同时也在为用户提供基于视频云的直播服务。在云计算市场,IaaS、PaaS和SaaS之间的界线已经越来越模糊,典型的就是亚马逊云正从IaaS向上发展,Google正从PaaS向下发展,网易直接淡化了IaaS、PaaS和SaaS的分类,用用户需求的角度提出了运营云、运作云、研发云的概念。

而在这种趋势下,云计算巨头们在深耕某一领域的同时,还必须进入更多的市场,或是收购或是内部创业,从技术能力的比拼进入到服务能力的较量。可以预见,未来的云计算将会超出按需服务的范畴,逐渐演化成更加个性化的服务形式。

生态或许是云计算军备竞赛的内因

甲骨文CEO拉里·埃里森在2015年旧金山举行的科技大会上说了这样一番话:“过去,甲骨文的主要竞争对手一直是SAP和IBM;而现在的竞争对手,主要是亚马逊、谷歌、微软、Salesforce和Workday。”诚然,云计算是技术趋势也是商业战略,也让IT、互联网甚至传统企业的巨头面临着正面交锋。而从国内外云计算厂商的产品布局来看,生态或许是“军备竞赛”的内因。

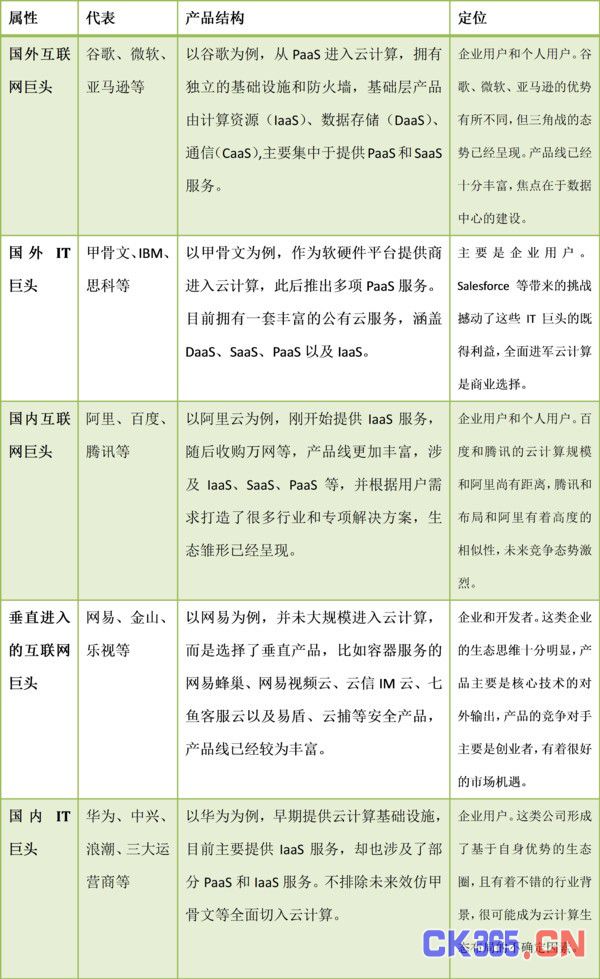

我们不妨通过一份表格来对比下来自不同领域云计算大佬的生态结构:

不难看出,几乎所有的云计算厂商都不在拘泥于单一的产品形态,正如前文所说云计算不同模式之间的界限正在逐渐模糊,云计算巨头们的布局恰恰印证了这一点。除此之外,创业者和传统IT巨头也意识到了生态的重要性,比如说浪潮、青云、Ucloud等开始构建生态圈。就目前来看,现有云计算厂商从中盈利,尤其是IaaS服务,巨大的硬件投入和营收远不成正比,相比之下SaaS和PaaS却无比诱人,而生态恰是降低成本增加营收的可行性方案,比如说IaaS服务加入应用服务可以更大程度的利用资源,SaaS和PaaS服务有了IaaS基础也可以降低基础设施成本。更重要的是,将云计算服务进行生态融合也增加了服务“揉合”的可能性,以应对层出不穷的XaaS概念。当然,这也是开发者乐于接受的,与其采用不同的SaaS服务接入更多的API,打包后的服务则可以进一步降低开发成本。

惠普在去年宣布退出公有云市场或许是对所有云计算厂商的警醒,即便是实力雄厚的IT巨头,在云计算的蛋糕面前依然有些力不从心。也说明了另一个问题,云计算的前景很美,或许并不适合“单打独斗”。正是从2015年开始,亚马逊、谷歌、甲骨文等纷纷加大对云计算的投入,投资、收购等新闻时而传出,新一轮的军备竞赛已然开始。