从人性利用到人心俘获,是市场运作和商业营销的内在过程。只是善恶之间、道德去存的徘徊也像一颗定时炸弹,可能在任何时刻给任何一个行业带来冲击,尤其是新生事物。

如果说共享单车是一面国民照妖镜,折射出无秩序状态下的人性选择,那么层出不穷的无人机“黑飞”事件,在不断忽视基准规则、触及危险边缘的情况下,也极有可能逼迫政府对该行业拦腰斩击。到最后与其说是商业模式探索之路撞到了现实的墙壁,还不如说是败在了人性的贪婪和侥幸。

不过,存在即合理,商业利用人性需求的同时就必定要承担其消极作用,又或者这些难题的出现预示着行业的又一次升级和转变。就像对消费级无人机航拍、娱乐的飞行监管,或许是无人机竞技比赛的契机,作为一个依托无人机技术产生的市场,未来也极有可能凭借技术的改进而更加专业化和商业化,方兴未艾继而蒸蒸日上。

“黑科技”普及之前,或许都可以来场比赛

科技成果从诞生到应用再到商业化运作所经历的过程,在互联网时代的推动下已经逐渐缩小,这是不争的事实。但是一些天然携带危险因素的项目,虽说未来有可能会颠覆现在的某个产业模式,可终归还是要受制于当下消费者的思维认知和政府监管。后者自然无可厚非,可前者的突破绝非仅靠概念营销就能达到,这时候一场简单粗暴的对抗赛更能令产品在受众群体中印象深刻。就像阿法狗的两次登场,可以说将人工智能的标签紧紧和谷歌联系在一起,同时也极大地调动了普通大众对人工智能的关注和认可。

技术赛事由来已久,比如汽车行业滋生的赛车,游戏产业衍生的电子竞技,它们的独立存在既是所属领域职业化和成熟化的产物,又是消费人群的必要需求,最关键的是它们与行业相互作用、共生共存。从这个角度来讲,“黑科技”成果以体育竞技的形式表现同样能起到相似的效果。一方面,最新技术产品在市场上的认知度和普及度并不高,再加上价格相对昂贵,很难真正触及消费者的硬性需求。而偏娱乐性的竞技比赛如果能够借助直播等新媒体,呈现出炫酷的科技实力或者丰富的视觉体验,可以在很大程度上增进消费者对一项新产品主要性能的了解,这不失为一种更专业的营销方式。

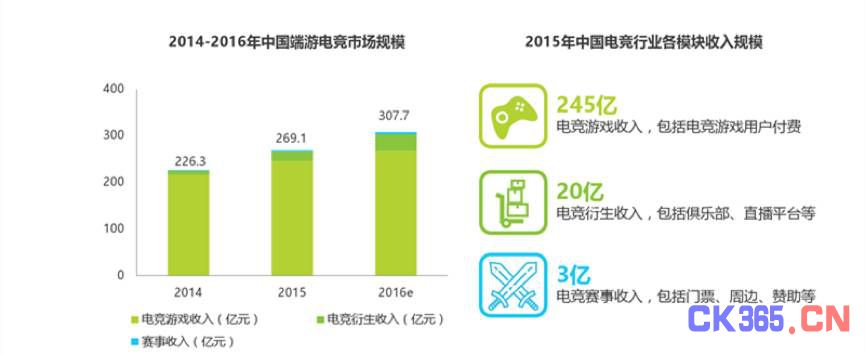

另一方面,类似的体育竞技已经为高科技产品的赛事提供了清晰的商业模式。以电子竞技为例,2015年行业市场规模为269亿元,收入来源包含三个模块:电竞游戏收入、电竞衍生收入、电竞赛事收入,其中电竞游戏是主要组成部分,但是从近两年的收入占比可以看出,电竞衍生收入增速极快,随着用户总量保持稳定增长,未来行业规模的增长将主要来源于衍生收入。以此类推,无人机竞技、机器人比赛甚至是自动驾驶赛车都可以按照商业体育的模式发展,尤其是对无人机行业来讲,风口已去,洗牌期已至,即使是大疆也不得不面临着增速放缓的难题。

据悉,2016年大疆实现销售额同比增长65%,突破百亿元。但相比2015年超过100%的同比增速下降不少。而且大疆的八成收入来自消费级无人机,消费级无人机却约有80%的收入来自中国内地以外的市场,这既说明国内市场的刚刚起步限制了无人机市场规模的进一步扩大,也印证了行业增速放缓的情况下,开拓无人机的衍生收入就成了不时之需。

事实上,有关智能产品的竞赛已经随着各个行业的崛起在众多地区得到规模性发展,比如美国早在05年就举行过无人驾驶机动车比赛,英国更是召集欧洲大陆举办了一系列自动驾驶汽车竞赛日活动,而奥迪等汽车企业领头的赛事也接连不断地展开。当然目前这些赛事的推广目的要远大于竞技商业目的,不过无人机竞赛却因为与电子竞技有着相似的生长土壤,更有可能迈进体育竞技的大门。

生不逢时的电子竞技,受制于人的无人机飞行

虽然如今电子竞技正在展现着厚积薄发的市场潜力,但是对于一个存续了十余年之久、最初发展阶段就呈现出席卷游戏领域的行业来讲,这个时间终究是晚了许多。尤其相比美、韩等国家,我国的电子竞技产业已经错过了太多机会。这一切大概主要源于大众舆论甚至是政府对该行业的长久偏见,致使其一再地削弱电子竞技的核心力量,甚至可以说如果没有李晓峰等职业竞技人和庞大的用户基数支撑,我国的电子竞技早就被扼杀于明令禁止和狭隘认知中。

2003年对电子竞技来讲可以说是一个最佳开端,因为在那年国家体育总局宣布电子竞技是中国正式开展的第99项体育项目,得到官方认可的前提下,电子竞技本该进入黄金时期。可是仅时隔一年,广电总局就对电脑游戏节目做出全国范围的禁制令,禁止所有的国有电视台播出任何关于网络游戏类游戏节目的通知。这则禁令在当时电视媒体占主流的时代,几乎是断绝了电子竞技的最重要的宣传形式,由此我国的整个电子竞技行业陷入了萧条期,只能依托俱乐部和职业人进行自由发展,直到2014年政府看到第三产业中电子竞技的爆发力,才着手重新扶植和整合产业。

如果说政策风险压制了电子竞技的蓬勃发展,那么它现在同样威胁着无人机行业在国内的起步。这固然是无人机违规飞行隐藏安全隐患的缘故,但把行业管理细则的漏洞和飞手自身素质所产生的消极后果,完全让一个正处于上升阶段的行业来承担,实在不是明智之举。相比较而言,同样面临政府监管的压力,电子竞技能够在经历十年冷却期之后重换生机,无人机行业及其衍生的商业竞技在没有野蛮专断的一纸禁令前提下,也有可能伴随着相关管理规定的完善得到适当的发掘。

这主要是因为两者都具备着一个行业的核心力量,就是基于爱好所形成的庞大用户群体。电子竞技附属于网络游戏产业,而我国不断攀升的网民就是其发展的最佳温床,从这庞大的用户基数中产生的玩家一部分发展为职业选手,绝大多数被职业联赛吸引成为优秀选手的粉丝,这种以共同兴趣为基础的关系有着较强的行业黏性,也是投资厂商关注的焦点。

同样地,无人机竞技也有不断增长的用户数量做基础。据艾媒咨询权威发布的《2016年中国无人机行业研究报告》显示,2015年中国民用消费级无人机市场规模约为8亿元,预计2016年可达32亿元,2019年或将超过240亿元,也就是说在四五年之内,无人机的用户数量将会是2015年总量的30倍。

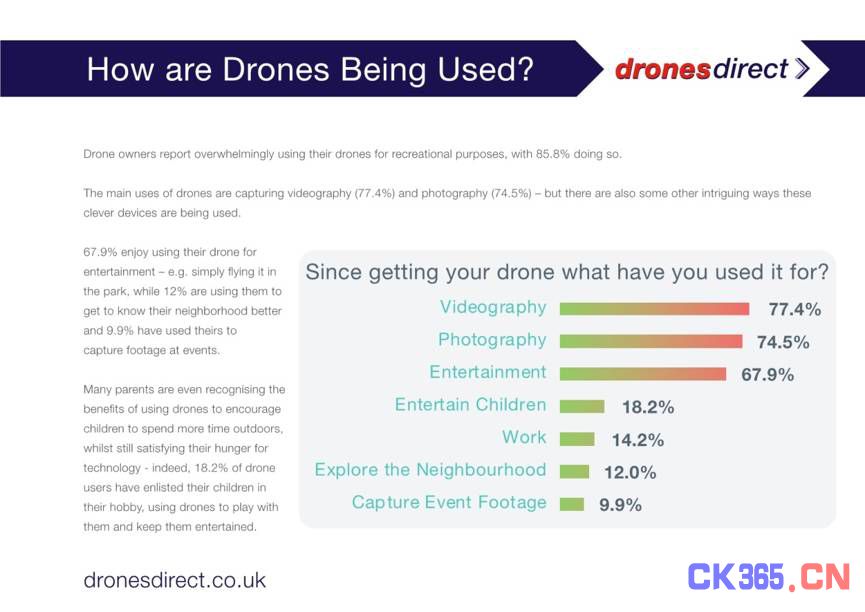

同时,DronesDirect2016年发布的《无人机用户报告》表明,在用途方面,67.9%的用户将无人机作为娱乐方式,9.9%的用户用无人机捕捉生活镜头。而且81%的用户曾用无人机拍摄照片或视频,67.9%的用户将其作为业余爱好。也就是说无人机的用户数量和娱乐倾向会极大地助长无人机竞技行业的发展和成熟。

重要的是这份报告还显示,10%的用户加入了无人机俱乐部,8%的用户加入了专业无人机竞赛团队,而5.8%的用户和朋友参加业余无人机比赛。这说明面对这一新兴技术产品,用户更愿意选择以群体的形式参与活动,就更容易滋养无人机竞技的生长环境。

与电子竞技发展的黄金时期相比,无人机竞技处在移动互联网的时代,这无疑有了更广的渠道和形式来扩大内容的影响力,而且借助相关技术的升级,将会呈现出艺术和科技结合的最佳效果。

竞技对于风口已停的无人机行业,会成为新的突破点

2014年美国加州一群爱好者组建了“F P V探险者和竞技者”,同年欧洲无人机兴趣团体Airgonay因为发布了无人机在法国森林中以将近70英里的时速穿梭的惊险镜头,而在网上名噪一时,这就是无人机竞技的起源。

不过仅仅两年的时间,世界各地的无人机竞赛争相展开,形成了以职业飞手、赞助商、直播媒体为主体的商业运行模式。尤其是无人机运动协会(DSA )与ESPN达成协议,后者会直播第二届全美无人机竞技锦标赛,而无人机竞技联赛(DRL)则是跟英国的天空广播公司签订协议,在天空的体育综合频道播出其10场比赛,这足以证明规模日益增大的比赛事项,进一步将这一“未来式运动”的市场潜力释放。

最重要的是,无人机竞技的未来发展绝不仅仅局限于目前的形式,它还存在着更广阔的空间。

其一,VR与无人机比赛的结合不会只停留在营销层面。虽说现在的VR无人机能将摄像头拍摄的画面直接反馈到VR头显的主屏幕上,以此来提供高空视角的体验,但严格意义上讲,这并不是真正的360度全景摄像和沉浸式体验。不过不可否认的是,无人机将会成为VR应用的一个重点场景,而且现在已经有相关技术公司致力于此,比如美国无人机公司Aerix近日宣布推出的全球最小VR无人机Aerix Vidiusvr和韩国制造商Varavon展示的三轴VR无人机。两者皆内置了支持VR拍摄的相机,能够提供简单的VR服务体验。换句话说未来依靠VR技术的突破,这种结合将更有提升的可能性。

其二,反无人机和无人机之间的大战在未来也可能被纳入赛程,增加比赛的趣味性。目前的反无人机技术多种多样,包括用声波、射频等方式,干扰无人机的硬件或无线通讯的方式,迫使无人机自动返航或自动降落。但是比较适合发展对抗赛的是,大型抓捕式无人机和工具暴力击落的形式,这两者都具有考验无人机速度、灵敏度的功能,一定程度上也能增加无人机竞技的娱乐性。

其三,适用无人机竞技的机型扩展。现在很多参赛无人机都是H形的,因为体积小、灵活度高而最为适应障碍赛等项目,反而像最受欢迎的大疆消费级无人机,目前来讲并不能作为比赛的适用机型。不得不说,这极大地限制了无人机竞技的商业化运作和规模扩展。但是未来消费级无人机的避障、速度和安全性能无疑会得到很大的提升,届时观看无人机企业产品之间的大战,也不失为一个看点。

相比其他的体育比赛,无人机行业自身的资格限制和成本门槛也使得竞技能与其他的商业用途联系在一起,诸如行业培训、无人机租用等,这些潜在的细分市场正在逐渐成为无人机行业的发展趋势,如果能将其和无人机竞技顺利整合起来的话,可能会形成更加完整和成熟的产业链。

也许未来我们真的能看到无人机行业分裂出另一个潜在市场,那就是运动级或者说竞技型无人机。毕竟,对于现在的无人机市场来说,再小的蚊子也是肉。