日前,工信部、发改委、科技部联合发布关于印发《汽车产业中长期发展规划》的通知,《规划》中明确指出,力争经过十年持续努力,迈入世界汽车强国行列,新能源汽车作为发展的“重头戏”,成为我国汽车产业抢占先机、赶超发展的突破口,并强调要求加快充电基础设施建设,构建便利高效、适度超前的充电网络体系。随着国家政策的密集出台,我国新能源汽车产业发展势头更加迅猛,充电基础设施建设也随之进入爆发期。一方面,充电运营商在快速拓展市场,完成前期布局;同时,企业之间竞争加剧,行业梯队分化明显。

国网系梯队——凭借市场先发优势、市场、资源的提前布局,有较强的市场把控能力,例如南瑞、许继、鲁能智能等。

充电设备第一梯队:此类企业自身具备较强,充电模块、充电系统的集成开发实力较强,在国内具备较大的市场份额,企业规模大,综合实力占优或具备充电桩投建、运营和维护综合能力,例如:特锐德、科陆、奥特迅等。

充电设备第二梯队:此类企业具备一定的系统开发、集成能力,具备一定技术竞争力,在产品的设计和生产方面具备一定的优势,例如:盛弘、泰坦、中恒电气等。

充电设备第三梯队:此类企业并没有自己的技术能力,没有充电模块制造能力,智能管理能力,此类企业未来的运营、维护、服务存在一定程度等隐患。

企业实力分析

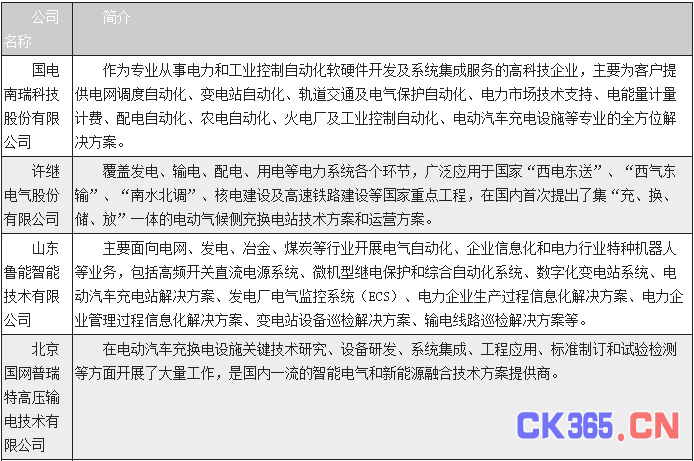

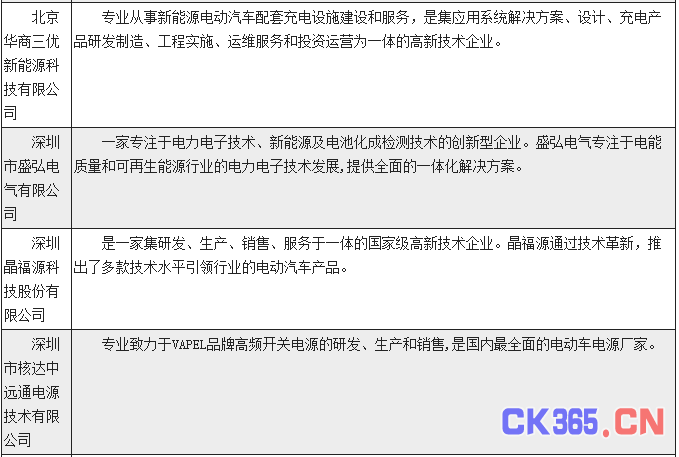

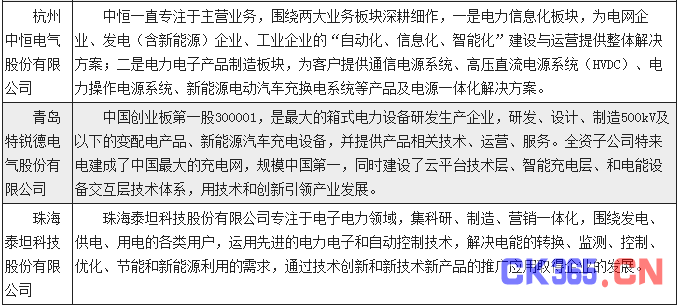

目前,在电动汽车充电行业中,市场占有率较高的企业主要有:南瑞、许继、鲁能智能、国网普瑞特、华商三优、特锐德、科陆、盛弘、奥特迅、泰坦、晶福源、核达、科华恒盛、中恒等。

上述企业在战略定位、开发能力、产品布局等方面各有优势。

1、企业概况

电动汽车充电桩中的核心部件—充电模块,主要由AC-DC和DC-DC两部分构成。该设备需要解决功率因数校正和高效DC-DC技术两大技术难题。上述技术难题的关键技术主要掌握在主要的电源厂家中,对于核心电源厂家以外的企业,技术能力相对有所欠缺。目前国内在从事充电桩设备开发的上述企业中,具备较强的电源开发能力的企业包括南瑞、许继、特锐德、盛弘、科陆、泰坦等。

2、开发能力

电动汽车充电涉及的关键技术平台包括:

充电模块开发——具备专业电力电子技术能力,开发充电模块。充电模块作为电能变换的核心,其技术参数和质量的好坏,直接关系到充电桩的基本性能。

充电系统开发——具备将嵌入式软硬件开发、结构开发、电气、热设计和工业设计及集成化设计能力,开发充电设备。系统的“质量”影响设备长期的运营“质量”,系统开发过程中,需要综合考虑以下因素:

1)高低温、盐雾等影响环境适应性的因素;

2)电网智能、用户智能、车充智能等影响智能性的因素;

3)电网安全、设备安全、人身安全、数据安全等影响安全性的因素;

4)低故障、长寿命、高防护等影响可靠性的因素。

运营平台开发——具备大数据、云平台开发能力,进行电商和运维服务管理。运营平台通过收集分析用户行为、用户需求,充电设备、车辆和充电运营等状况信息,反向促进模块及系统优化改进,提升设备利用率,降低运营成本,最终提升用户体验、实现新能源汽车产业良好快速发展。

目前各家开发能力表述见下表:

3、商业模式

目前,充电桩市场商业模式包含:设备销售、EPC、充电运营等,各企业根据自身发展战略制定各具特色的商业模式。

鉴于充电桩技术门槛最高的核心模块IGBT、MOS主要依赖外资采购,因此整个制造端的技术门槛不高,市场竞争激烈、利润空间被挤压。在低技术门槛竞争局面下,部分设备生产商在设备研发、制造、销售之外,看好充电设施运营端的前景,开始向运营环节延伸,积极向充电设施运营端布局,比如特锐德、奥特迅、泰坦等,都已经大举进军充电运营端。

设备商进军运营,直接催生了电动汽车充电行业服务内涵的扩充,当前的电动汽车充电业已经是一个更偏向于服务的行业。例如,据2016年12月国家能源局公布的数据显示,特锐德在全国运营的公共充电桩数量已达50159个。

4、产品特性

基于行业发展和市场的变化,用户对产品的环境适应性、充电安全、负荷调度、智能充电的功能需求不断提高,充电桩企业在产品特性方面各具特点。

许继集“充、换、储、放”一体的电动气候侧充换电站技术方案,可实现动力电池的采购、仓储、充电、换电、使用、配送、检修、报废等全生命周期管理。

科陆产品具备高效率、低输入谐波、完善的故障检测和齐全的保护功能。

盛弘产品具备高效率、体积小、重量轻、高防护等特点,具备人机交互功能,计费计量、后台通信、控制保护等功能。

泰坦产品大功率输出、模块化设计、组合灵活、运营管理简单方便,功率自动分配,智能功率调度。

特锐德产品具备无桩充电、无电插头、模块结构、群管群控、主动防护、柔性充电6大特点,并在恒功率和大电流快充方面具有明显优势。在环境适应性方面,在极寒环境下成功完成国网电力科学研究院实验中心现场低温充电测试认证,成为首例通过该认证的充电设备企业。

在负荷调度方面,以特锐德、奥特迅、泰坦为代表的设备企业产品,具备通过调度指令,实时分配充电模块在充电系统中的数量,实现对充电模块资源的优化配置,合理利用的功能。

通过以上分析可以发现,以南瑞、许继等为代表的国网企业,以及特锐德、泰坦等企业保持总体系统开发优势。充电设备在未来三到五年的比拼是综合实力的较量,充电基础设施在初期建设时,需从设备开发、设备生产、设备运营的综合实力及中长期角度出发,进行综合指标的评估,从而推动电动汽车充电网络建设事业的良性发展。