2017年人工智能将在多项领域突破,而这些成果将催动智能家居的裂变。虽然如今的智能家居与人工智能的结合尚在混战的初期,但随着市场看不见的手优胜劣汰之后,一个更智能的未来将在不远的将来出现。

优胜劣汰之后 智能家居臻化之路该如何走?

Analysys认为,中国智能家居市场目前处于市场启动期,从爆款单品向智能家居系统化方向发展,智能家居市场处于爆发前期。随着BAT及各大传统硬件制造商纷纷入局,智能家居市场迎来了启动期。2016年9月,由工信部指导、海尔发起,百度、京东、联想等150家产业链上下游企业共同参与的中国智慧生活产业联盟成立;腾讯推出企鹅智慧社区SaaS系统,充分利用物联网、云计算、移动互联网等新技术,布局智能家居线下市场;阿里集团联姻美的集团,利用其电子商务渠道和云服务实力,建立开放式的智能家居操作系统。

跨界融合成为智能家居快速发展的关键,为智能家居进入高速发展期进行了铺垫。

高速发展期

随着消费者对智能家居的认知度逐步提高,智能家居用户规模将出现显著增长,智能家居系统更为完善,智能楼宇、智慧社区出现,智能家居的盈利模式开始清晰,硬件销售收入占比下降。在行业标准逐步统一、市场集中度进一步提升的同时,小型智能家居创业企业的市场空间将被压缩。用户需求被充分满足,市场格局稳定,智能家居市场将进入成熟期,智能家居前装与后装市场协同发展,服务企业不断增加,服务模式多样化。

从2016年中国智能家居市场发展状况来看,有以下几点值得注意:

对个人用户而言:

现阶段,个人用户的智能家居体验主要是依靠手机、平板等移动端APP,或是智能音箱、机器人等控制中枢进行控制,在控制类型上以远程调控和对其他智能产品的控制为主。毫无疑问,智能家居的兴起在一定程度上方便了大家的生活,丰富了大家对于智能生活的想象。但目前的智能家居产品并不能完全满足用户的需求,而高性能对应的高价格产品超出普通用户的消费预期。

Analysys分析认为,家居智能化不会仅仅停留在APP调控,而会向语音交互、机器深度学习、自我调控等方向发展,这一过程中,厂商需最大程度简化用户学习成本,化繁为简才是真正的智能家居,才能被越来越多的用户所接受。

对企业而言:

智能家居给了传统制造业极好的转型和拓展市场的机会。依托自身技术优势,结合互联网巨头提供的平台系统,传统制造厂商向智能化转型。

互联网企业则凭借自身的技术实力和云服务能力,为硬件企业提供交易平台、数据服务,甚至通过投资收购等方式打通上下游企业,进行产业链整合。

Analysys易观分析认为,智能家居系统受限于安装成本、行业标准不统一等因素,普及率较低,企业需要在技术研发方面加大投入,同时可以加强与地产商的合作,推广智能住宅,深度培养消费者认知度。通过智能家居布局,企业可获取用户的行为偏好、地域气候、水质、空气质量等生活数据,建立数据库,进行大数据分析,为之后的新品研发、线下生活服务、精准广告投放等商业活动提供依据。

对资本市场而言:

当前智能家居市场处于启动期,产业链雏形初步显现,商业模式尚在摸索,投资者对智能家居市场的关注度极高。2014年开始,上市公司和专业投资机构广泛布局智能家居硬件产品,在今年资本趋于谨慎的状态下,智能家居市场投资力度依然不减,只是将重点放到了有新技术突破型企业。智能家居产业链在2017年将继续向细分领域延伸,智能家居系统解决方案提供商、深度智能化产品开发商、细分领域新晋厂商等方向的优质企业将持续受到资本市场青睐。

市场典型企业——小米公司

聚焦到智能家居市场的典型企业小米公司,小米一直在积极探索智能家居领域,目前已经通过投资整合的方式,迅速推出了包括路由器、空气净化器、智能电饭煲在内的多款智能家居产品。小米通过米家智能硬件品牌,吸引了大批智能家居硬件设备厂商加入,将许多常用的家居用品带入到智能家居系统中。同时,小米同华润、金地等多家房地产商合作,尝试推出完整房屋的智能系统方案,丰富了用户体验方式。

小米以手机、路由器、电视为核心,将手机作为米家APP的终端控制设备,通过智能家居云平台,实现智能家居产品的互通互联。随着小米智能硬件产业链的延伸,小米手机将能够操控更多的智能家居产品,小米智能家居生态已初具规模。

Analysys易观分析认为,目前很多智能家居产品仍处于“试用”体验阶段,产品操作繁琐会在很大程度上影响用户体验,限制用户群体规模。在体验初期,小米需要扩充本地化的调试服务团队,完成早期的用户教育,收集用户反馈,助力产品迭代,打造更好的用户体验。

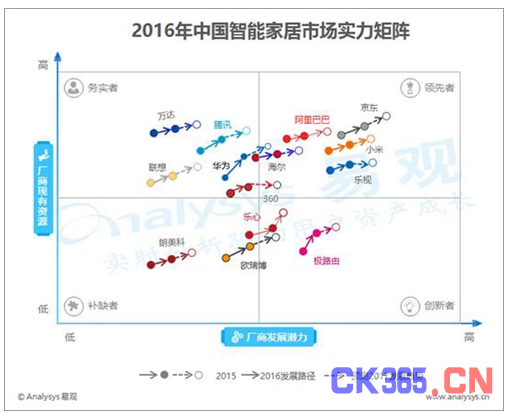

2016年中国智能家居市场实力矩阵分析

根据Analysys易观近期发布的《2016年中国智能家居市场实力矩阵专题分析》,可以对2015年至2017年主要智能家居厂商在实力矩阵中所处的位置以及执行、运营能力和创新能力的变化情况作如下解读:市场格局尚不稳定,盈利模式仍在探索。

2016年中国智能家居市场实力矩阵专题分析

1、厂商执行与运营能力

分析认为,目前智能家居市场还没有完全确定稳定格局,但资源在不断集中,互联网企业与传统厂商融合趋势明显。Analysys易观把产品种类、销量、资金实力、品牌与声望、团队规模这5个方面作为评价厂商执行与运营能力的重要指标。

评价厂商执行与运营能力的重要指标

2、厂商创新能力

分析认为,产品创新和新技术应用推动着智能家居行业前进。技术实力、产品创新能力、模式创新能力和营销推广能力是评价厂商现有创新能力的重要指标。

创新能力的重要指标

领先者象限分析

领先者在商业模式创新或产品/服务创新性上拥有较强的独特性,同时具有很好的系统执行力,利用现有资源打造强劲市场运营能力获取较高的市场份额。

2016年中国智能家居市场领先者:京东、小米、阿里巴巴、乐视、海尔

新进入者:海尔

新退出者: 无

智能家居市场目前仍处于启动期,各厂商仍在探索适合的盈利模式。京东采用“轻资产”模式,以自有电商平台为基础,打造JD+平台,通过线上众筹、营销推广等方式吸引智能家居生产厂商成为合作伙伴,同时推出可操控平台内各种智能硬件设备的“超级APP”,极大的提升了用户操作的便捷性。近期,京东以叮咚音箱为切入口,联合科大讯飞打造了京东智能云语音服务开放平台,试图连接京东旗下更多智能家居产品,形成更广泛、便捷、智能的生态平台。2017年,京东将继续在领先者象限深耕。

海尔是国内较早涉足智能家居的传统家电企业。2014年,海尔开始布局智慧生活生态平台U+,通过开放的端口和协议,实现不同品牌的智能家居产品和服务的互联互通。2016年,海尔引入人工智能,将U+平台全面升级,并发布了专为智慧家庭定制的操作系统海尔UHomeOS,助力海尔成功进入领先者象限。

创新者象限分析

创新者在产品/技术上的投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势。

2016年中国智能家居市场创新者:乐心、极路由

新进入者:乐心

新退出者:无

乐心专注于智能穿戴和移动医疗领域,2016年推出智能手表产品,用户可以通过乐心智能手表将健康数据上传到云平台,方便用户与家人、医院三方无缝连接,从而实现远程健康监护的目的。通过智能手环、智能体脂称、智能血压计等健康智能设备,乐心布局智能家居中医疗健康系统,2016年乐心医疗正式在创业板挂牌上市,业务方向及盈利模式受到认可,进入智能家居的创新者象限。

务实者象限分析

务实者拥有丰富的资源,执行能力较强。务实者可以继续通过良好的市场运作对领先者进行挑战,但是在业务创新非常关键的情况下,会出现后劲不足的情况。

2016年中国智能家居市场务实者:华为、万达、联想、腾讯、360

新进入者:无

新退出者:海尔

华为以通信出身,以最擅长的构建通信协议进军智能家居领域。目前华为的核心开放能力包括HiLink协议、Huawei LiteOS系统和华为物联网芯片,同时兼容ZigBee、WiFi和蓝牙等协议。虽然起步较晚,华为却是定位明确,并不参与家电企业竞争,仅仅涉及搭建智能家居领域的基础架构,未来或能缓解厂商间各自为战的局面,成为制定智能家居行业标准的重要参与者,2017年将进入领先者象限。

补缺者象限分析

补缺者的业务创新能力和市场占有率都不高,所以补缺者对于产业格局的影响不大。但是受限于自身规模的发展,补缺者很难保持稳定状态,一旦从补缺者队伍中脱颖而出,将会成为另外3类厂商或者投资者的并购/投资对象。

2016年中国智能家居市场补缺者: 朗美科、欧瑞博

新进入者:无

新退出者:乐心

欧瑞博专注于研发智能家居创新产品及解决方案,2015年欧瑞博推出智家365APP,可兼容多种智能设备,初步形成了自有智能家居云平台。在此基础上,欧瑞博跳脱出单品智能,在2016年发布了家庭、办公、社区、酒店四大解决方案,形成了生态闭环,并完成了1.1亿元B轮融资,2017年将持续稳定发展,进入领先者象限。

2017年行业标准统一将驱动智能家居市场发展

根据Analysys易观发布的《中国智能家居市场趋势预测分析2017-2019》数据显示,2016年中国智能家居市场规模达到1140亿元人民币,2017年预计规模将达到1404亿元人民币,同比增长23.2%,增长较为迅速。到2019年,中国智能家居市场规模预计达1950亿元人民币。

中国智能家居市场趋势预测分析2017-2019

Analysys易观分析认为,未来中国智能家居市场发展将有如下趋势:

1、人机交互性能大大提升 智能家居单品趋于简单实用

从最早的WiFi联网控制到如今的指纹识别、语音识别,人机交互性能大大提升,智能家居产品正在由弱智能化向智能化发展。而智能家居产品受众也将从尝鲜者转向更为普通的用户,甚至包括老人和小孩。更智能化的技术应用、更复杂的用户结构和更广泛的用户覆盖等因素必将促使智能家居产品趋于简单实用。

2、线下调试服务团队扩张 缩短消费者教育周期

经历了2015年的概念普及,很多人知道了智能家居,但仍不了解它的功能、优势。2016年是智能家居单品爆发的一年,各种功能的产品层出不穷,丰富的产品种类需要专业的线下调试团队跟进售后服务,面对面的沟通辅助有利于缩短消费者教育周期,增加消费者购买及使用预期。

3、智能家居应用场景扩大

2016年,智能安防类产品落地,指纹锁、智能摄像头等产品受到了广泛关注。随着技术的升级,智能灯光、智能温控产品也趋于成熟。当用户需求不断扩大,产品愈加丰富,智能家居的应用场景将在改善生活环境、提高安全监控的基础上,向健康看护、家政服务等场景继续扩大,智能生活将会渗透到家居生活的方方面面。

4、行业标准逐步统一

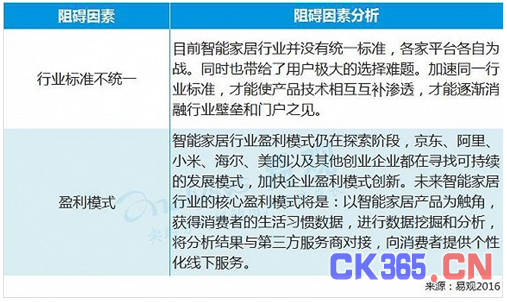

目前无论是国际还是国内都尚未出现统一的智能家居行业标准,而标准不统一导致智能家居厂商间产品不能有效的互联互通。产品不兼容影响用户购买选择,也增加了智能家居系统的铺设成本,从而阻碍了智能家居系统大面积覆盖普通住宅用户。显然,行业标准将成为兵家必争之地,在各实力厂商及机构的大力推动下,未来两年内,行业标准将逐步统一。

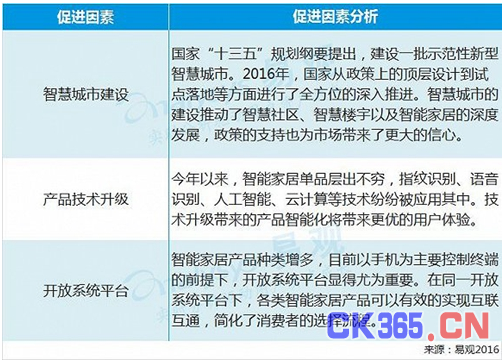

分析认为,影响中国服务机器人市场发展的主要因素如下:

关键影响因素分析—促进因素: