去年,全球半导体产业接连发生三起引人注目的巨额并购案,高通并购恩智浦(NXP)、西门子并购Mentor Graphics、三星电子并购哈曼(Harman International),看似毫无关联实际却指向同一个关键词:汽车电子。

随着汽车电子化、智能化程度越来越高,对传感器、电子大脑和信息交流芯片的要求也就越高。调研机构HIS表示,一辆普通的新车目前可含有多达616块芯片。在去年德国慕尼黑电子展的汽车电子大会上,博世的Markus Sonnemann博士就指出,一部汽车上仅仅是MEMS传感器就可能超过50颗!

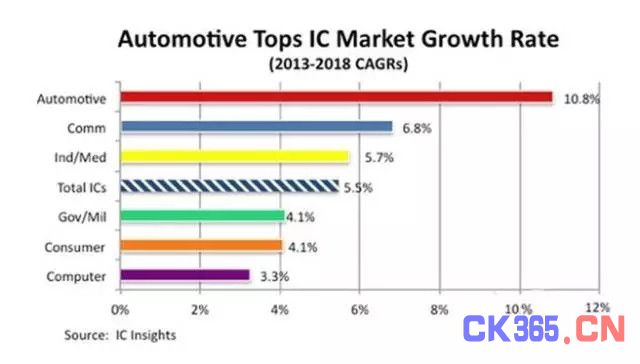

IC Insights统计数据表明,近三年全球车用芯片市场以年复合成长率高达11%的速度增长着,2017年市场规模预计可达288亿美元,是半导体芯片市场中成长最快的应用领域。

巨头争抢汽车“大脑”市场,新玩家 vs 老王牌各出奇招

随着ADAS、自动驾驶技术的兴起,智能汽车对于海量数据的计算和能力的需求暴增,正是英特尔、高通、英伟达等公司所擅长的领域,这就为它们切入车用芯片市场提供了弯道超车的机会。

昔日PC芯片巨头英特尔正在向着全面的计算公司转型,车用处理器与RealSense视觉计算则是其进军汽车领域的两个重要产品。近日在巴塞罗那IoT大会上推出的Apollo Lake E3900系列处理器昭示了英特尔进军车载计算的决心;英伟达进入汽车芯片市场则较早,在2005年就开始为汽车的中控系统提供图形芯片,其芯片能够支持地图导航、倒车影像、影音娱乐等功能。包括宝马的iDrive系统与奥迪的MMI系统都使用了英伟达的芯片;移动终端占据半壁江山的高通于通过470亿美金的天价收购全球最大的车用芯片巨头NXP,希望在炙手可热的自动驾驶汽车、电动汽车等代表新未来的产业中先期找到立足点。

不过,博世、瑞萨、意法半导体等传统汽车半导体厂商也并不甘受制于人,每一家公司都拥有数百亿大资产,他们也看到汽车产业未来的发展趋势,不断深化自己的战略布局,推出新的解决方案。博世半导体在2012年就已经成立了驾驶员服务驾驶事业部,除了为多家公司提供了全套ADAS解决方案之外,还与长安一起进行了无人驾驶汽车的开发,于2016年4月在国内进行了2000公里的路测。

▲博世与长安合作进行无人驾驶汽车的开发

风云涌动,汽车电子行业下一轮爆发点在哪?

在智能汽车行业经过质疑、争论、启蒙、跟风、试错等一系列铺垫和积累之后,无论对于传统汽车巨头还是新兴跨界明星,逐渐明朗的汽车电子发展“智”道已摆面前:

a.车用传感器数量激增,“五化”成趋势

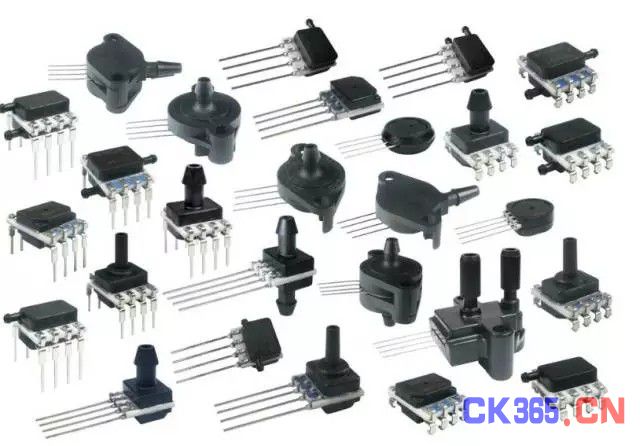

由于汽车电子控制系统的多样化,使其所需要的传感器种类、数量不断增加,智能化、可移动化、微型化、集成化、多样化成为车用传感器发展的重要趋势。霍尼韦尔公司作为全球领先的车用传感器制造商,其丰富的产品包括扩散硅压力传感器、变送器、陶瓷电容式压力变送器、扩散硅和陶瓷电容式液位变送器、数字式压力表、压力校验仪等,并还在不断通过采用通用化、标准化的设计理念来完善切合市场需求的汽车传感器。

▲霍尼韦尔TSC系列硅压力传感器产品,可用于气动组件和气动操作控制系统

b. 微处理器不断升级换代,整合必不可少

随着汽车电子占整车比重不断提高,微控制单元在汽车领域的应用将超过家电和通讯领域使用的数量,成为世界上最大的MCU应用领域。据了解,宝马、奔驰和奥迪各系列高阶车款皆已包含超过一百个电子控制单元(ECU)和两百颗微控制器(MCU),并持续增加中。通过整合,电子元件能更精密地控制机械零组件,有助汽车减轻车体重量及提高汽车燃油效率,并增进汽车系统效能和使用寿命。

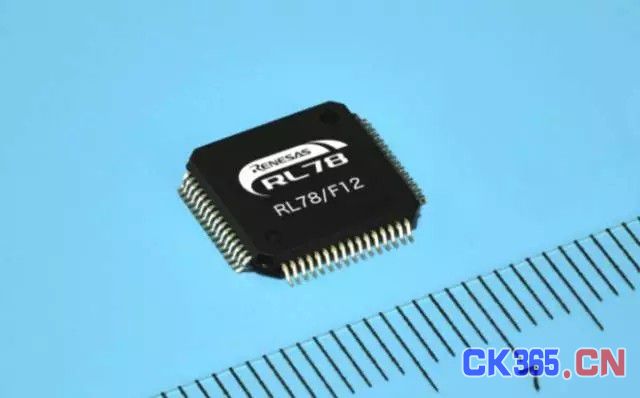

在车用MCU领域,瑞萨电子无疑是世界领先的厂商,不久前推出的RL78/F12系列微控制器(MCU)是一款具备业界领先的低耗电量及高效能MCU产品。作为瑞萨RL78新系列中的第1款F系列产品,RL78/F12专为车载电子而设计,其有助于降低系统耗电量并提供更高效能,适合Keyless感应式遥控门锁、电动窗控制、电动后视镜控制及 其他汽车控制的应用。

▲瑞萨电子RL78/F12微控制器

c. 汽车总线发展势不可挡,CAN、LIN、Flexray三分市场

传统的电气网络已无法适应现代汽车电子系统的发展,目前汽车总线技术主要分为三类:CAN、LIN、Flexray。CAN总线全称为“控制器局域网(Controller Area Network)”,是一种能有效支持分布式控制和实时控制的串行通讯网络,代表着汽车电子控制网络的主流发展趋势。LIN是一种新型低成本的开放式串行通讯协议,主要用于车内分布式电控系统,尤其是面向智能传感器或执行器的数字化通讯场合,主要应用于电动门窗、座椅调节、灯光照明等控制。Flexray是一种用于汽车的高速的、可确定性的,具备故障容错能力的总线技术,它将事件触发和时间触发两种方式相结合,具有高效的网络利用率和系统灵活性特点,可以作为新一代汽车内部网络的主干网络。

d.新能源汽车形势利好,引爆IGBT功率器件市场

近年来,与智能化一起作为汽车电子产业发展新风口的新能源汽车的利好政策汹涌而来,无论是慷慨的购车补贴,诱人的不限牌,还有大规划建设充电桩。对新能源汽车来说,电池、VCU、BSM、电机效率都缺乏提升空间,最有提升空间的当属电机驱动部分,而电机驱动部分最核心的元件IGBT则是最需要重视的。

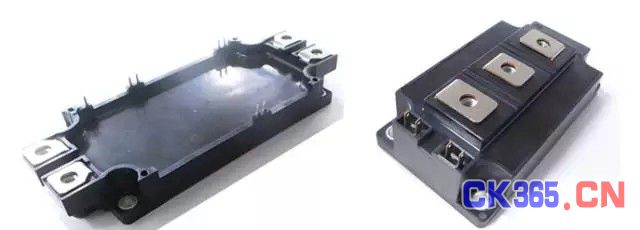

IGBT是新能源汽车中的核心器件之一,作为大功率高频开关在逆变器、电源变换器中被大量使用,主要应用于电力驱动系统与电源系统中。纵观全球市场,以日本三菱(2017汽车技术日赞助商)为代表的日本及欧美几家公司IGBT技术成熟,涵盖了600V-6500V/2A-3600A的全部产品。在大功率沟槽技术方面,三菱更是代表了IGBT的国际顶尖水平。

▲三菱电机第7代IGBT硅片的工业用功率模块

近几年中国IGBT产业在国家政策及重大项目的推动及市场牵引下也得到迅速发展,已形成了IDM模式和代工模式的IGBT完整产业链。深圳比亚迪微电子有限公司、江苏宏微科技股份有限公司等在国产IGBT打破国外垄断,填补国内空白上做出了杰出贡献。

总体而言,传统汽车巨头正在纷纷将更多的电子信息技术装备到整车中,而电子信息技术设备供应商也纷纷将下一个经济增长点定位在汽车电子行业上。汽车电子行业在新旧势力的不断合作与竞争中,正在高速演变、多元化发展。