我国电子产业发展相较美、日、韩和台湾地区发展较晚,发展方式多从低端业务做起, 没有得到发达国家的技术转移,因此发展较为滞后。

尽管诸多不利因素,我国电子产业仍然保持较高增长态势,根据工信部的统计我国集成电路在最近 10 年增速较快,10 年时间增长接近 250%,10 年复合增长率高达 15%,尤其是 2008 年金融危机后维持在 20%左右增速。

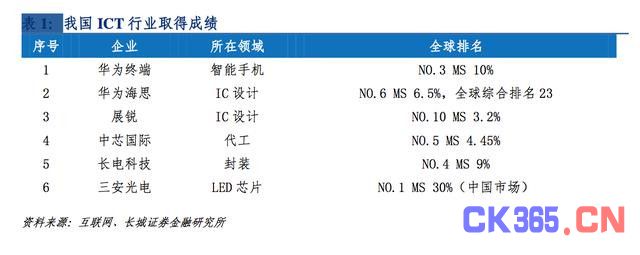

在改革开放后尤其是最近的 30 年中,我国电子产业发展涌现了一些排头兵,在各自领域取得不小成绩。

比如在竞争对手较多的智能手机领域,华为终端取得全球排名第三的成绩,且未来销量 仍将保持高速成长;华为海思半导体、展锐在 IC 设计领域分别排名第 6 和第 10;中芯国 际在代工领域排名世界第五,份额达到 4.45%;长电科技在封装领域已经排进世界第四位; 三安光电芯片生产能力已与台湾晶电保持同一量级,且在中国大陆市场竞争中占据优势。

我国电子产业经历 30 多年发展在取得较大成绩的同时,也要看到总体格局实际处于较弱的竞争地位。

比如,IDM 全球市场空间 1753 亿美元,我国厂商几乎没有地位,被英特尔、三星等美韩 日等系企业占据;存储器芯片市场空间约为 1000 亿美元,我国也毫无优势,为三星、海 力士等韩系、美系企业占据;

芯片设计领域市场空间约 589 亿美元,我国华为、展讯等企业虽有突破,但非中国厂商仍占据 93%的市场份额;代工领域全球市场空间约 506 亿美元,93%为台湾、美国、日韩系占据,其中台积电独大;

封装市场全球 286 亿美元,非中国企 业占据 80%以上份额,长电科技收购新加坡星科金鹏后实力得到进一步提升,有望跻身 到全球第三的位置。

半导体生产设备和生产材料都较为关键,以半导体设备为例,全球市场空间约为 378 亿 美元,几乎全部为美国、日本和欧洲国家占据,可以说我国的半导体产业被人锁住了咽 喉。

综上分析,我国半导体产业虽然取得了成绩,但目前情形来看仍有较大的提升空间,在 关键产业上需要突破。

我国电子行业处于明显弱势地位,但从目前的情况来看有 2 股力量在推动行业格局的变化:

一是企业自身的竞争实力在增强,某些企业通过自身技术不断的提升已经形成良性循环, 这种情形持续下去势必会带动一大批企业,形成产业集群效应,这种力量的代表是华为技术有限公司;

二是国家资本的介入,采取产业资本的形式帮助龙头企业发展,并在国 际上积极寻求并购相应领域内的优势企业,紫光国芯就是很好的例子。

国家资本的介入势必会给产业带来一股非常巨大的力量,产业突破速度有望加快。

华为公司在很多领域已经取得不错的成绩,比如在通信设备领域已经是世界第一的位置,且竞争优势将更进一步提升。

从近期爱立信公司发布的裁员及其三季报业绩急剧下滑等现象判断,华为公司未来 3-5年在通信领域的市占率将进一步提升。美国政府在近 10 多年时间一直封锁华为,而美国电信市场投资约占全球 30%的份额,可以想见华为竞争力很强大。

终端领域经过 10 多年发展,公司已经成为全球第三,市占率接近 10%,仅次于韩国三星 和美国苹果公司。由于最近三星 NOTE 7 手机电池原因导致多起爆炸事故,三星公司决 定永久性的停售和停产措施,且对上游零部件厂商进行补偿,此事件很可能成为一个标 志性事件,使得三星手机的市场份额被竞争对手迅速抢占,这其中以华为为代表的手机 厂商机会最大。

其他领域比如半导体、物联网等华为都取得相当不错的成绩,公司在研发投入上不遗余力,每年销售收入 10%以上都要投入研发,已经形成良性循环。

我国半导体产业扶持政策一直存在,在 2014 年之前采用比较多的是财政政策,比如企业 所得税的返还、加大财政补贴,在 2008 年金融危机后又制定了“核高基”项目 ,加大 了财政补贴力度,但本质上也是财政政策。

但我国政府在最近的几年时间中,从资本层面开始介入到电子行业,比如 2014 年之前, 北京已设立资金规模人民币 300 亿元的半导体产业投资基金,包括大连、天津、 南京、 厦门、甘肃省、山东省亦计划设立扶植半导体产业相关基金。

进入到 2015 年和 2016 年地方政府也加大了产业基金成立的速度,从总规模来看每个省 和城市的基金规模一般都在 100 亿以上,资金用途都用到特定的子行业。

我们在研究海外发达国家电子行业发展过程时发现,美国、韩国和台湾地区政府扶持较为典 型,美国主要采取政府购买模式,韩国主要是三星及背后财阀的支持,而台湾地区政府则采取了“工研院”模式给予全力支持,日本、韩国和台湾在发展过程中都获得了来自美国 的技术扶持,而我国则不会获得外部力量的支持,因此政府的资金和资源支持对我国半导体行业发展显得尤其重要。

从最近半年华为、英特尔和三星公司的增长率来看,华为仍然保持 40%的增长率,其全 年也能保持 40%的增长率,而其余三个巨头已保持微弱增长,苹果保持负增长态势,这 个数据表明传统 IT 领域规模没有大幅度提升,格局在逐步改变。

AR 和智慧汽车是两个风口

智能手机热潮出现在 2007 年之后,随后一直在拉动电子产业发展,而到 2016 年智能手 机销量有望达到 15 亿部的同时期增长速度也在创近 8 年新低,智能手机在一些小的性能 上有所提升和改进,但大潮已过。

我们认为 AR 和智慧汽车会是两个非常大的风口,会在智能手机之后拉动消费电子的增长,进入到一个长周期。

AR 会是下一个风口

苹果在 2007 年推出智能手机后将行业带入到一个高峰,也造就了我国较多上市公司的牛股,比如蓝思科技、歌尔股份、瑞声科技等,但其势头已过。

智能手机在很大程度上改变了人机交互的方式,是非常大的变革,而 AR 时代是另一场变革,我们认为智能手机在输入方式上变革更为明显,而 AR 则在输入和输出上都会进行变革,但会侧重于输出端的变革,将虚拟世界与现实世界更为完美的结合。

微软在 2015 年 1 月 22 日推出 Hololens 产品,目前已近 2 年时间,在 2016 年推出开发者 版本,可以说 AR 行业进入到试水阶段,离真正的爆发还有一段距离。

根据国外机构对Hololens 进行的拆解,其主要硬件是:全息处理模块(Custom-built Microsoft Holographic Processing UNIt)、2 个光导透明全息透镜(See-through holographic lenses,waveguides)、2 个 LCOS 微型投影(Micro display)、6 个摄像头(camera)等,可以说处理器、光学镜片、微投等都是较大的拉动。一旦放量,电子行业将进入到新一轮成长期。

智慧汽车新增电子行业空间 3.46 万亿,汽车电子领域到底有多大?到底多少是对电子行业的拉动?这个问题需要澄清。

现有汽车乘用车每年的汽车销量超过 8000 万辆,自 2010 以来一直处于微幅增长期,我 们也完全可以推断未来数年将维持在这个水平;我国汽车销量在最近 15 年保持很高的增长态势,自 2013 年开始销量就已超过 2000 万辆,占到全球接近 25%的水平。

从销售额来看,全球汽车市场新车销售额约为 10 万亿元体量,而零部件一般是新车的 1.7倍,所以总体市场会在 27 万亿,可以说比现有 IT 领域的任何一个子行业都要大。

汽车电子并不是一个新的行业,目前已发展到比较大规模。公开资料表明,全球汽车电子市场规模 2015 年约为 1700 亿美元,我国汽车电子规模也接近 500 亿美元市场。

但在汽车电子厂商中我们很少有看到通常意义上的我们认为的电子企业,仅有恩智浦以及被恩智浦收购的飞思卡尔公司出现在汽车供应商名单 TOP200 中,这主要是因为汽车电子概念非常宽泛,且其领域在逐步扩展。

汽车电子的内涵在逐步变大,主要受到 2 个方面的影响:

一是新能源车在全球兴起。目前全球新能源车总销量不足 100 万,纯电动汽车更少,电动汽车跟传统汽车在一些部分是重合的,但新能源车更加注重电控、电机、电源和电源管理,这与传统汽车的结构发生了很大的变化。

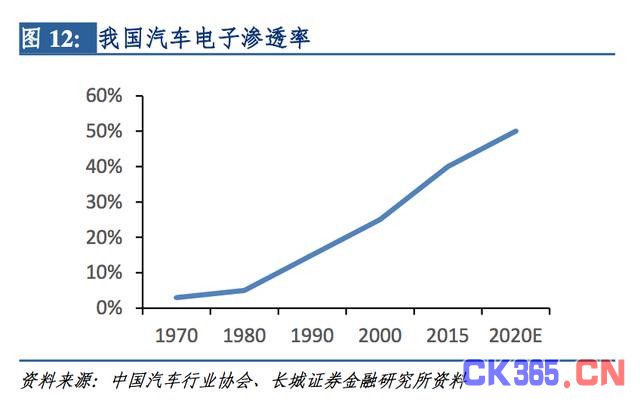

根据中国汽车工业协会数据显示,2014 年汽车电子在纯电动汽车中的占比高达 65%,而传统汽车—紧凑型为 15%,中高档车也不过 28%,可见纯电动汽车对汽车电子的拉动作用非常大。经过近 2 年发展我们相信电动车成本随着规模效应会有所降低,但降幅还不 会特别大。

分析报告显示,我国汽车电子目前渗透率在 40%左右,预计在 2020 年达到 50%左右,意味着 5 年时间汽车电子渗透率会提升 10 个百分点,空间相当大。

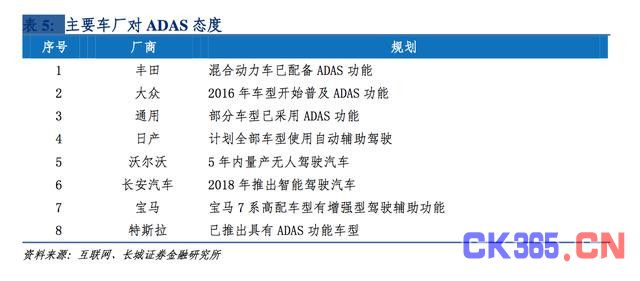

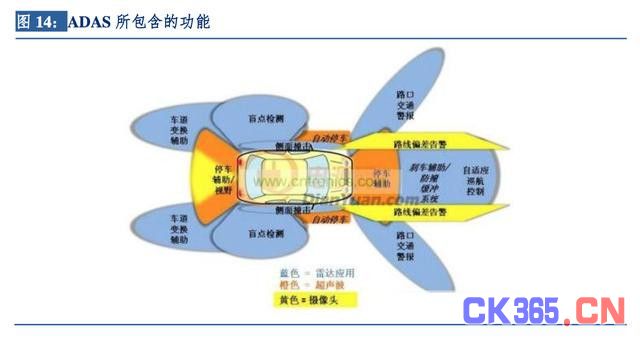

第二个因素是 ADAS(Advanced Driver Assistant System)在全球即将迅速普及,将使得汽车更加智能化。我们从主要厂商对待 ADAS 的态度上可以推断出 ADAS 在未来 3 到 5年是非常大的一个趋势,国际主流车厂如丰田、大众、日产、沃尔沃。

从 ADAS 所包含的功能上来看,包括车道变换辅助、停车辅助、刹车辅助、自动停车、盲点检测、侧面撞击和自动适应巡航等功能,这些功能一个重要共同点就是需要有视觉信息的收集、处理和快速反应功能,部分取代了人的功能,而这些视觉信息就是由激光雷达、超声波雷达、摄像头、芯片、主机等构成的信息系统,不仅包含了较多的电子元器件、组件和模块,也包含了软件特性,可以说对汽车电子领域是个全新的补充。

我们注意到纯电动车的汽车电子占比为 65%,而现有较高水平是 45%,如果再加上 ADAS的力量,我们认为汽车电子成本占比会更高。这意味着如果未来20 年智慧汽车(新能源 汽车加上自动驾驶功能)渗透率提升到 80%,即 6400 万辆车汽车电子成本占比会提升 20%, 假设汽车平均成本在 10 万元,则单车汽车电子会提升 2 万元,对应市场空间为 1.28 万亿, 如果算上零配件市场规模会到 3.46 万亿。