“机器人”(robot)一词最早出现在1921年、捷克作家卡佩克(Karel Capek)的戏剧《罗苏的全能工人》(Rossum’sUNIversalRobots,R.U.R.)。该名词源自捷克古语「奴隶」(rabota)。在卡佩克剧中,原本当奴隶的机器人有了自己的思想,最后革命推翻人类,这是今日诸多好莱坞科幻电影人机大战的始祖。

市场:中国击败日德,成最重要买主

产业界对机器人的看法则未如此科幻,他们是机器人的使用者,也是创造者。若我们换个角度来问:当今世界,谁是智慧机器人的造物主?出来的名单,也代表了工业4.0大趋势下的产业赢家。

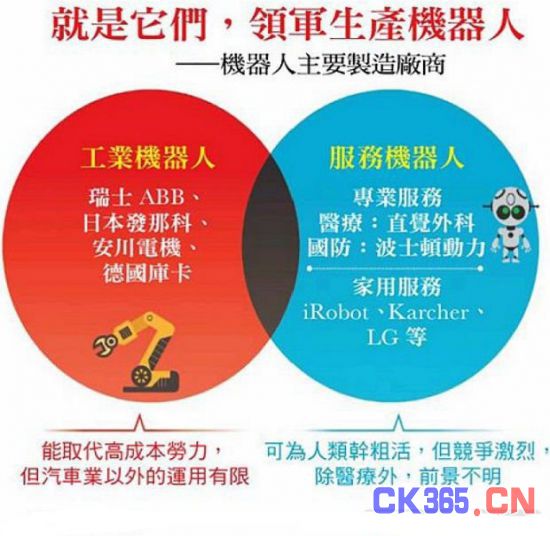

目前业界将机器人分为两种:工业机器人与服务机器人。工业机器人的产业链分为上游零组件、中游机器人本体、下游系统集成,其中以零组件最关键。因为机器人三大核心零件:减速器、伺服电机与控制器,三者占机器人成本七成以上。目前全球工业机器人四大供应商:德国库卡(Kuka)、瑞士ABB、日本安川电机和日本发那科—又称“四大家族”。除库卡单纯制造机器人本体外,其他三家皆生产核心零件。例如日本安川电机与发那科,除了减速器对外采购,其他零组件皆自产。

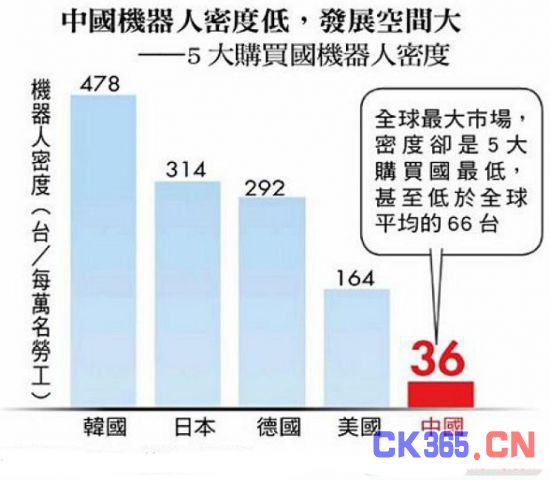

据国际机器人联盟(IFR)数据,2015年全球工业机器人销量为近25万台,较前一年成长12%,四分之三销量集中在前五国——中、韩、日、美、德,其中以中国市场最重要。工业机器人“四大家族”几乎都和中国有关。

例如瑞士ABB的最大市场就在中国,去年该公司设计出两手臂的YuMi协作机器人,就是为中国量身打造。日本的发那科则是第一个进入中国推广机器人的跨国公司;中国美的集团(Medea)去年和安川电机合资成立两家机器人公司,今年八月则收购德国库卡。

不过以“机器人密度”来看—衡量一国自动化程度的指标,中国不及世界平均水准,日、韩、德机器人密度更是中国近十倍以上。

新应用:手机、家电变成长新关键

未来至少有两个因素制约工业机器人的销售,一是汽车业前景。目前工业机器人绝大多数用于汽车生产。在全球最大市场中国,2015年其汽车业占工业机器人市场比率为36.8%,是最大的应用领域。开发出汽车业以外的应用领域,是工业机器人未来销售再成长的关键。

新领域以手机及家电业最有希望,苹果(Apple)iPhone的代工厂富士康,已拥有自己的工业机器人。去年四川长虹电器与ABB策略联盟,今年八月中国的美的集团收购德国库卡,都是希望藉由此举能开拓工业机器人在家电生产的应用。

新商机:协作机器人,需求成长更快

第二个制约工业机器人销售的因素是劳工成本。2008年1月1日,中国实施《新劳动合同法》,沿海地区劳动成本上升,数年后工业机器人需求量大幅成长。若劳动成本下降,企业使用工业机器人的诱因也将降低。

不过传统的工业机器人,与劳工是替代关系,谁便宜企业就用谁。但近年来新出现一种“协作机器人”,意即可和劳工在生产线上互相合作。这种机器人和劳工的关系不是替代,而是互补。

传统“替代型”工业机器人,经过四十多年发展,在去年才达到二十四万八千台的销量,不过据巴克莱银行(Barchays)预估,从2015年起的五年内,全球协作机器人的需求将达25万台,其成长速度相对更快。它是工业机器人未来销售成长新希望。

工业机器人多用于制造业,而机器人的另一大类:服务机器人,则提供服务给人类。目前此领域以专业服务机器人、家用服务机器人两大类为主。以前者来说,最“高贵”(技术高,价格贵)的是医疗机器人,该领域最红的就是美国公司“直觉外科”(Intuitivesugical)。

“直觉外科”生产的“达芬奇”机器人,一台定价一百万至两百万美元,同时买家每年还要支付买零组件、维修等售后服务费用十万美元。高价位带来的是高技术:“达芬奇”能在患者身上开一道只有几公分长的伤口,出血量不到一百毫升,两个小时内就能完成一台心脏微创手术。它还能应用在各种腹腔手术上。目前全球有三千三百台这种机器人,美国占三分之二。

靠着“达芬奇”,直觉外科股价从2000年的18美元,如今已达670美元,今年第二季该公司净利达一亿八千万美元,较去年同期成长超过37%,其亮眼表现来自缺乏对手。直觉外科产品的高质量树立起高门槛,对手想进入该行业,一要大量资金投入先期研发;二要开发出人力不及的高技术,例如以极小伤口完成重大手术;三要严格品管无误,方可量产。这些优势让竞争者很难完全复制。

另一种专业服务机器人则是国防机器人,目前最常见的是由安德瓦机器人公司(EndeavorRobotics,前身为iRobot的国防业务部门)生产的PACkbot。它载有爆炸感应装置,可探测出炸弹及拆弹。在911恐怖袭击、311福岛核灾中皆见其身影。另外曾属Google母公司Alphabet旗下、后被丰田收购的波士顿动力公司(Boston Dynamics),曾开发出“大狗机器人”,它有四足,并可携重物,还能和士兵协同作战。

不过国防机器人的“钱”景并不乐观,一是因当今世界无大战,二是国防机器人的主要买主是各国政府,一般人很少会买这种机器人,市场需求有限。最近五年国防机器人的全球销售金额,始终在八亿至九亿美元间。波士顿动力曾设法将其多足机器人转型为家用,后来担心这种机器人在家里摔倒会压伤用户而放弃。该公司被Google买下三年后就被出售,理由之一就是“不知道怎么用它来赚钱。”

挑战:需求震荡,龙头销售忽高忽低

和医疗机器人的高贵、国防机器人的受限相比,家用服务机器人更为普及。这个包括扫地机器人在内的市场,目前以iRobot为龙头,其全球市占率超过60%。

不过家用服务机器人2012年其全球销售额曾一度突破20亿美元,达到高峰,两年后迅速缩水不到10亿美元。这也使iRobot财务表现不佳,今年第二季该公司净利4800万美元,较去年同期大幅缩水逾34%。

整体来说,不管是工业或服务机器人,需求波动极大。目前机器人产业百花齐放,技术非制约其成长主因,如何让市场完全接受机器人,才是这个产业最大挑战。