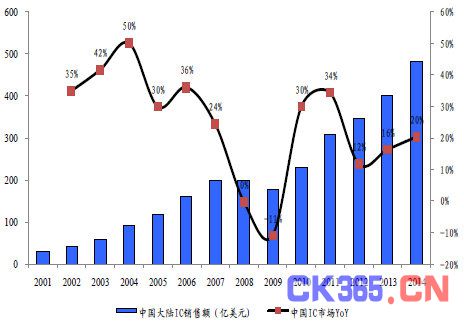

大陆芯片产业规模从2001 年199 亿元增长到2014 年3015 亿元,复合增速21%,远高于同期全球产业7%增速,全球市场份额也从2001 年的不到10%提升至2015 年的45%左右,在全球半导体市场地位举足轻重。

2001-2014年中国大陆IC销售额及增速

2001-2014年全球IC销售额及增速

一批具有竞争力的企业开始走上国际舞台。设计方面,主流ASSP、ASIC芯片关键技术取得突破,海思和展讯跻身2015 年全球10 大IC 设计公司;制造方面,12 英寸28nm 关键技术取得突破,2015 年中芯国际和华虹宏力位列全球10 大制造企业第5、8 名;封测方面,主流厂商已掌握WLCSP、SIP、FanOut 等先进封装技术,长电科技并购星科金朋后跻身前三甲,华天科技、通富微电已进入全球前十。

海思和展讯成为全球前十大IC 设计企业(单位:百万美元)

芯片自给率不足30%,“缺芯之痛”依然存在。大陆电子制造产业链芯片整体缺位的状况没有明显改善。2015 年前三季度我国集成电路进口额1629 亿美元,出口额473 亿美元,逆差1156 亿美元,较2014 年同期进一步扩大。芯片自给率不足30%,高额利润被海外巨头继续垄断。

2006-2015年中国芯片出口额及贸易逆差

2006-2014年中国芯片供需情况分析及自给率

存储芯片是最大短板。存储芯片产业规模占IC 产业的四分之一,具有高技术壁垒、重资产的双重特性。与逻辑芯片大多采用垂直分工不同,存储芯片行业多为IDM 模式,海外巨头凭借极强的先发优势牢牢把握市场。以DRAM 和NAND Flash 两种主要存储芯片为例,1Q16 DRAM 市场93%份额由三星、海力士、美光三家占据,NAND Flash 市场几乎100%份额被三星、海力士、东芝、闪迪、美光和英特尔六家瓜分,存储器已成为大陆IC 产业链的最大短板。

DRAM 和NAND Flash 是两种最重要的存储芯片

3D 技术兴起有望成为大陆存储芯片弯道追赶最佳时点

设计难度、资本开支、经济效益三大因素制约摩尔定律继续演进。半导体制程已按摩尔定律发展近50 年,制程进步带来的收益是成本下降和性能提升,付出的代价是技术复杂度提升和资本开支越来越大。在28nm之上,收益远远大于代价,制程严格按摩尔定律演进,基础本来落后的大陆芯片产业难以跟上国际巨头步伐,差距逐渐拉大。28nm 之下,收益开始小于代价,经济效益制约愈发明显,制程演进放缓。

晶体管结构变化提升技术难度。28nm 之下,晶体管基础结构的颠覆性变化导致了设计、制造、封测和装备材料整条产业链技术复杂的大幅提升。以制造为例,从28nm 到20nm,代工厂的节点设计规则和设计规则检查用面积分别上升了58%和95%,远超之前和之后的制程。技术难度提升是制程演进放缓的基础因素。

电路节点的设计复杂度大幅增加

电路检查规则复杂度大幅增加

资本开支显著增大。投资一条28nm 以下先进的存储芯片生产线需要的设备投资额高达120-150 亿美元,同时由于芯片设计技术难度随制程演进迅速增加,全球将少有厂商能承受如此大的资本开支。

制造资本开支随制程进步迅速增大

设计资本开支在28nm 以下迅速增大

摩尔定律已近极限,3D 技术渐成主流,大陆绝佳追赶时点。在物理极限和经济效益上遇到瓶颈之后,向三维空间堆叠的3D 技术成为延续摩尔定律、提高芯片性能的主要手段。在平面微缩时代,制程演进按照每1.5-2 年的速度持续进行,作为后进者的大陆企业难以跟上产业步伐,加速追赶更无从谈起;3D 时代,一是单层芯片的制程演进放缓;二是3D技术发展时间尚短,当下通过合资或者引进获取的技术本身就与海外巨头差距不大。消化吸收后再创新,有望实现弯道追赶。

存量市场加速转移,增量市场就在大陆

移动终端最大生产国和消费国,产业转移持续进行。2015 年大陆生产了全球84%的手机,64%的平板电脑,63%的电视和83%的PC/NB,成为全球最大消费电子生产国;以中华酷联米为代表的自主品牌继续在全球市场高歌猛进。

我国是全球最大的移动终端生产国(单位:百万部)

全球存储芯片产业向大陆转移。存储芯片是IC 产业的基础和大宗产品,在过去几十年获得极大的发展,存储芯片产业逐步从美国、日本向台湾、韩国转移。中国大陆凭借其巨大的消费电子市场、庞大的电子制造业、相对低廉的劳动力成本和工程师红利、以及政府对于集成电路产业的政策扶持等优势,吸引了全球各大存储芯片厂商来华投资设厂,当前产业开始从台韩向大陆转移。

存储芯片产业逐步向大陆转移

云计算、物联网,两大增量市场在大陆。2014年DRAM 下游应用,移动互联网终端占比接近70%;服务器、物联网设备等占比约30%。2014 年NAND Flash 下游需求移动互联网终端占比近80%。市场可能担心智能手机渗透率已经很高,行业增速放缓,存储芯片下游需求增长堪忧。我们认为:短期内,移动终端出货量增速放缓确实影响存储芯片需求增速,但流量爆发下的云存储设备、物联网新终端和区块链正加速爆发,有望形成新的需求增长点。

2014年DRAM下游移动终端占比高

2014年NAND FLASH下游移动终端占比高

大视频时代来临,流量爆发拉升服务器存储芯片需求。从文字到图片再到视频,当前全球每年产生的数据正在以ZB 的数级增长,预计到2020年全球数据将超过40ZB,其中大约70%-80%的数据将存储在云端。大型数据中心将拉动服务器内存市场需求。2015 年服务器内存增速达到48%,增速超过移动内存,2016 年依然将有40%的增速。

中国拥有全球最大的数据消费生产和消费群体,近年来IDC 已成为我国战略性基础设施,各地纷纷抢建,形成烽火遍地之势。中国IDC 圈发布的报告显示,2013 年,我国数据中心产业市场规模已达262.5 亿元人民币,同比增长24.7%,预计2016 年市场规模将达到548.3 亿元,增速提高到30%以上。IDC 建设将会带动存储芯片需求的增长。

物联网时代到来,长尾市场孕育巨大需求

物联网高速发展的时代已经到来,Gartner 预计2020 年将有超过260 亿个各类设备接入物联网,涉及工农业、金融保险、交通运输、汽车、家居、医疗健康等各个领域,从应用到芯片都酝酿巨大市场。其中智能硬件、工业互联网和智能汽车有望接力传统移动互联网终端,成为拉动存储芯片需求新的增长点。大陆拥有全球最优秀的互联网公司,顶级的消费电子品牌和完整的电子制造供应链,有望引领此轮物联网创新,大陆存储芯片行业近水楼台,有望深度受益。

未来接入物联网的设备数以百亿计

物联网孕育巨大芯片市场

存储芯片市场规模将保持稳定增长态势。一方面,传统移动终端虽然增速放缓,但对存储空间的要求越来越大;另一方面,云计算、物联网等新领域将创造新的需求空间,大陆存储芯片市场规模有望保持稳定增长态势。

中国存储芯片市场规模将保持稳定增长态势(单位:亿美元)