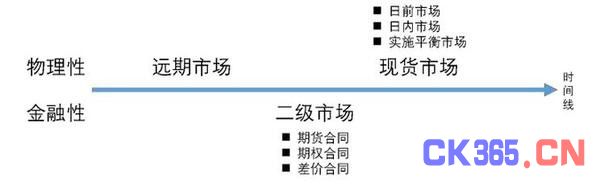

在介绍电力市场的交易类型之前,先为大家说说物理性交易和金融性交易的差别,物理性的交易需要进行实物交割,简单说就是“一手交钱,一手交货”,而金融性的交易则不需要。电力市场的交易最早都是物理性质的,之后为了增加市场的活性,稳定市场价格波动,降低成员收益风险等原因,在物理性交易的基础上引入了金融性合同。

我用下面这的图简要的说明一下各类市场的性质。

现货市场

在电力现货市场中,卖方应立即交货,且买方应当场付钱。商品交付时没有附加条件,这说明买卖双方不能反悔。我们拿批发市场作为例子:你来到一个摊子,先查看水果的质量,然后告诉卖主你要买多少,卖主把水果交给你,你按照水果的标价付钱,这样交易就完成了。这时候你回头一看,对面的鸭梨不错,所以后悔买了苹果,但是苹果不能退货了。一定要记得小岳岳的服务原则——我们不退票!

现货市场的优点在于它的直接性,但其缺点是价格变化很快。由于可以立即交付的商品贮存数量有限,需求的突增(或生产的突减)将会使价格剧增。类似地,产品的供应过剩或需求不足都将导致价格降低。

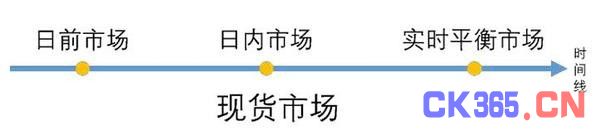

电力市场中的现货市场是保障电力市场稳定运行的必要条件,现货市场根据时间先后可以进一步划分为日前市场、日内市场、实施平衡市场。

远期合同and远期市场

一个种白菜的农民,他非常自信在收获时节能交付100斤的白菜。然而另一方面,他非常担心价格波动。为此,他非常希望现在就能“锁定”一个可接受价格,从而可以省去不得不在白菜收成时按低价销售它的担心。如果能够和饭店协商出一个双方都可以接受的价格,这个农民只需要在几个月后交付收获的白菜即可。如果有足够多的农夫和饭店希望在实际交割前进行白菜交易的话,那么就会出现一个白菜交易远期市场(ForwardMarket)。

电力市场中的远期市场也是如此,它为交易双方提供了一个控制价格风险的工具。远期市场与现货市场是相互配合的:远期合同使买卖双方共同承担现货市场中价格的风险。远期合同交易与现货交易非常密切,电力交易双方都是为了时行实物商品的最终交收。因此,远期合同交易与现货交易统称为“实物交易”。

期货合同and期货市场

商品生产者和消费者能通过二级市场(SecondaryMarket)买卖标准远期合同,该市场的存在使得交易各方能更好地管理现货价格波动风险。二级市场的参与者并不局限于商品生产或消费企业,那些不能交付实物商品的交易者可能也想参加该市场。此类交易者实际上是投机者,他们希望购进一笔在未来进行交付的合同,等待日后以高价抛售出去。同样地,投机商也可以先卖出一笔合同,并且期待在日后以更低的价格买入另一合同。由于上述合同无须进行实物交割,因此它们被称作是期货合同(FutureContract)而不是远期合同。投机商不能生产、消费或存储商品,因此随着交货日期的临近,他们需要实现买卖数量的平衡。

远期合同交易是期货交易的雏形,期货交易是直接在远期合同交易的基础上发展起来的。

期权合同

从无条件交付的角度讲,期货合同和远期合同均属于固定合同(FirmContract),商品的不平衡量将以交付当天的现货价格进行清算。

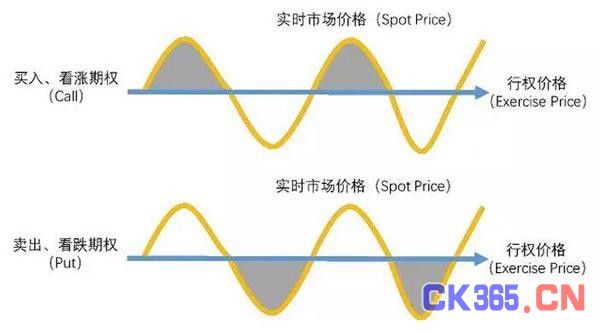

在有些情况下,市场参与者更希望签订有条件交货合同,这也就意味着只有在合同持有者觉得履行合同有利可图时,该合同才会得到实际执行。这样的合同被称为期权(Option),它可以划分为两种类型:买入期权(Call)和卖出期权(Put)。买入期权赋予持有者按照所谓的行权价格(ExercisePrice)买入给定数量商品的权利。卖出期权赋予它的持有者以行权价格卖出给定数量商品的权利。期权的持有者是否决定执行合同赋予的权力,这取决于商品的现货价格。欧式期权只有在到期日(ExpiryDate)才能被执行,而美式期权可以在到期日之前的任意时间执行。

电力期权实质也是一种选择权,是未来一段时间内可以买卖的权利。在电力期权合约的有效期内,买主可以行使或转卖这种权利。当然买主认为行使电力期权对自己不利时,也可以放弃行使这种权利,但购买期权所付出的费用,即买主支付的“权利金”也不再退还。也就是说,电力期权仅仅是期权购买者花钱购得的可以享受的权利,而不需要承担任何义务。

差价合同

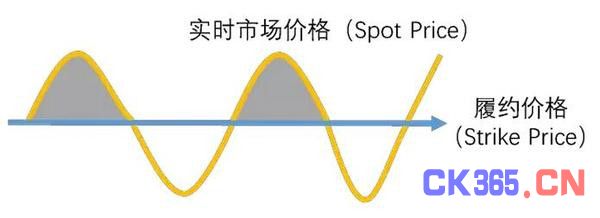

有时候,许多商品生产者和消费者只能通过集中市场进行交易。由于不允许他们进行双边协商,他们无法选用远期合同、期货合同或期权合同避开交易风险。在上述情况下,交易双方经常会借助于一种可以与集中市场并存的差价合同(ContractforDifference)机制。在差价合同中,买卖双方可以商定商品的履约价格(StrikePrice)和交易数量。签订完差价合同后,他们就可以和其他市场参与者一样参与集中市场了。一旦集中市场上的交易已经完成,差价合同就可以按照如下的方式进行结算:

1)如果差价合同的履约价格高于集中市场价格(下图白色色块),购买方需要向卖出方支付一定金额,它等于这两种价格的差价乘以合同规定的交易数量。

2)如果差价合同的履约价格低于集中市场价格(下图灰色色块),卖出方需要向购买方支付一定金额,它等于这两种价格的差价乘以合同规定的交易数量。差价合同可以被认为是具有相同行权价格的买入期权和卖出期权组合。