一、智能电网行业相关概述

智能电网就是电网的智能化(智电电力),也被称为“电网2.0”,它是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其所表现出来的优良性能受到各国的重视。

我国以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网。

智能电网是实施新的能源战略和优化能源资源配置的重要平台,涵盖发电、输电、变电、配电、用电和调度各环节,广泛利用先进的信息和材料等技术,实现清洁能源的大规模接入与利用,提高能源利用效率,确保安全、可靠、优质的电力供应。实施智能电网重大科技产业化工程,对于调整我国能源结构、节能减排、应对气候变化具有重大意义。

我国智能电网的建设已进入第二阶段的尾声,在大力建设特高压、数字化变电站的同时,智能调度将逐渐引入,用电信息采集和智能电表的需求也将有较快增长。

二、国际智能电网发展规模分析

Memoori研究公司于2012年1月22日发布全球智能电网业务研究报告,到2018年,世界纯智能电网业务将需要1550亿美元,约比目前每年所有电气输配电设备的开支高出50%。如果要实现真正的“智能”电网,这将要求对供应方和需求方进行重大重组。研究估计,到2030年全球将需要投入2万亿美元。2010年智能电网系统的销售额为160亿美元,清楚地表明该业务仍然有很长的路要走。

现有的电力生产和供应电网需要减少二氧化碳的排放将推动该业务的未来增长。电网必须从众多的分布式来源纳入可再生能源电力生产中,并能使用点的需求和实时能力与电力供应相匹配。

三、中国智能电网市场规模分析

2009-2020年国家电网总投资3.45万亿元,其中智能化投资3841亿元,占电网总投资的11.1%。第一阶段2009-2010年的电网总投资为5510亿元,智能化投资为341亿元,占电网总投资的6.2%;第二阶段电网总投资为15000亿元,智能化投资为1750亿元,占总投资的11.7%;第三阶段电网总投资为14000亿元,智能化投资为1750亿元,占总投资的12.5%。

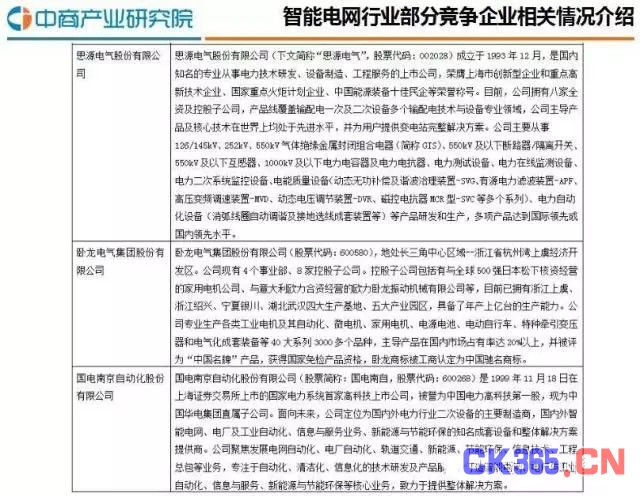

四、智能电网行业部分竞争企业分析

五、智能电网行业市场前景分析

我国在“十二五”期间将建成“三纵三横一环网”的特高压交流线,并建设11回特高压直流输电工程,投资高达3000亿元;“十三五”期间投资虽略有放缓,投资额度也达到2500亿元。

到2015年,国家电网大范围、远距离的输电能力达到2.5亿千瓦,每年输送电量1.15万亿千瓦时,可支撑新增1.45亿千瓦的清洁能源发电消纳和送出,能够满足超过100万辆电动汽车的使用要求,电网的资源优化配置能力、经济运行效率、安全水平和智能化水平将得到全面提升。

◆可再生能源发电领域发展空间大

中国目前在特高压与高压输配电领域的许多技术都是引领全球的。另外,由于中国在可再生能源发电领域的迅速发展,可再生能源电力接入电网方面也具有一定的优势。不过,智能电网是一个庞大而完整的体系,在电力消费端、需求响应等方面,欧美国家暂时处于领先地位,特别是在消费端的投入和重视程度上,欧美市场也相对比较成熟。

由于未来将有更多的可再生能源电力并入电网,在可再生能源发电领域中国还有较大发展空间与潜力。数据显示,预计2020年我国清洁能源装机将比2005年新增3.2亿千瓦,坚强智能电网将为水电、风电、太阳能发电等清洁能源安全接入提供有利条件。

◆引进国外基本技术

任何一个特定的市场都有其特定的需求,比如在输配电领域,中国与美国的传输方式、数据获得方式等可能有很大不同,但是技术基础是相同的。中国在引进的技术上相应地做本土化改造,能够较好的适应市场。