新能源汽车的飞速发展给锂电产业的发展带来了前所未有的机遇,在这样的机遇下,锂电企业取得了突飞猛进的发展,从16家上市电池及电池材料企业的财报状况来看,锂电企业的增速,也的确令人瞠目。由此可以判断,锂电产业链已经开始从数量时代向质量时代进化。

在新能源车发展上政策持续热推

2015年5月8日,国务院发布了《中国制造2025》规划,其中明确大力推动包括节能与新能源汽车、电力装备等在内的十大重点领域突破发展,明确继续支持电动汽车,推广发展新能源汽车已经上升到国家战略高度,并提出推动节能与新能源汽车产业发展的战略目标,目标指出,到2020年自主品牌纯电动和插电式新能源汽车年销量突破100万辆,在国内市场占70%以上;到2025年,与国际先进水平同步的新能源汽车年销量300万辆,在国内市场占80%以上。

2015年9月底,国务院常务会议确定了一系列支持新能源汽车发展的措施,包括各地不得对新能源汽车实行限行限购,已实行的应取消等。为降低购买成本和提升消费信心,各地创新性地推出了不同于传统汽车的商业模式、适合本地发展需求的新能源汽车商业模式,如车电分离、融资租赁、充维结合的“深圳模式”等,一定程度上缩小了新能源乘用车与燃油车在经济性和实用性方面的差距,从需求端发力刺激新能源汽车销量。

2016年,新能源汽车市场仍然是国家重点关注方向,在2月24日国务院常务会议上,也确定国家进一步支持新能源汽车产业的措施,并要求相关城市政府部门及公共机构购买新能源汽车占当年配备新车总量比例提高到50%,进一步确保了新能源汽车市场未来保持高速发展,大部分机构对新能源汽车市场在未来几年的发展依旧保持乐观态度。

政策的持续热推让新能源汽车的发展不断升温。2016年1月19日,工信部发布的最新数据显示,全国2015年新能源汽车的产量及销量分别达到34万辆和33万辆,较上年同期分别增长334%和343%。锂离子动力电池是新能源汽车的核心,而电池材料是决定动力电池安全、性能、寿命、成本的关键,新能源汽车的快速增长为碳酸锂、氢氧化锂等原料供应商带来难得的市场机遇。

根据统计,2015年,全球锂离子电池总产量达到100.75GWH,同比增加39%,中国锂离子电池为47.13GWH,占全球的46.78%。2015年中国锂离子电池正极材料产量合计接近18万吨,较2014年度增长逾七成。笔者以为,经历了近几年来锂电产业链上的正极材料及动力锂电池行业突飞猛进的产能扩充后,2016年开始,我国锂电产业链将从数量时代进入质量时代。

锂电池行业正在成为新的风口

专家预计到2020年,国内新能源汽车保有量有望达到500万辆的目标。国内新能源汽车产业的快速发展,造就了锂电池巨大的市场需求,锂电池行业正在成为新的风口,为此,动力锂电池生产企业全力以赴加速扩产步伐。以下是2015年我国主要上市锂电池及电池材料企业的财报情况,从数据可以看出,在这16家企业中营收增长最高的达到了170%,净利增长最高的也达到了151%,营收下滑的仅一家,而这家也不是以电池材料作为主营业务的,而且从财报分析来看,锂电池及材料成为这16家企业的主要业务增长点。

16家锂电池及电池材料企业2015年营收及利润情况

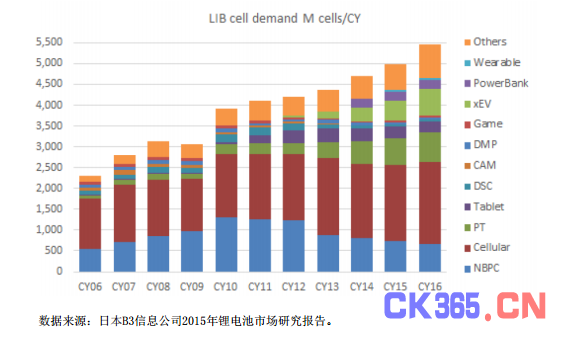

此外,日本B3信息咨询公司2015年发布的锂电市场分析报告显示,以锂电池电芯数量出货量计算,2015年全球锂电同比增长约11.02%,考虑到单颗电芯的容量稳定上升及动力锂电的迅速发展,过去十年,锂电正极材料行业保持了24%的复合增长率,2015年锂电正极材料出货量达到15.4万吨。锂电池在智能手机、电动工具、电动汽车等应用领域发展乐观。2006年~2016年锂电池应用领域发展趋势见下图:

总结来看,锂电池产业未来呈现出三个发展趋势:一是小容量锂电,下游需求主要来自消费类电子,包括平板和智能手机等;二是新能源汽车等大功率大容量动力锂电应用;三是新能源储能和电力调峰调频储能等各种储能电池应用。

锂电池广阔的下游应用前景,将带动锂电池材料的总体需求和结构变革,尤其是新能源汽车动力锂电池市场将为锂电材料带来巨大需求。锂电池材料在产业链中属于技术含量较高、附加值较高的产品。因此,为顺应锂离子电池的发展方向,未来锂离子电池材料将预计有两个发展方向,在小型的便携式应用上,突出的是材料的高性能,尤其是高的能量密度,其对成本敏感度较低,强调使用时间长、轻薄体积小;另一个发展方向是低成本及安全性,主要是应用于由于材料使用量大而对成本十分敏感的大、中型应用领域。在新能源汽车电池,尤其是乘用车动力电池中,锂离子电池材料将需要兼顾和平衡以上两个方向。

最后从全球锂离子电池供给格局来看,中日韩仍旧占据全球锂离子电池市场的主要份额,2015年全球产量继续向中日韩集中。竞争格局则发展为:锂离子电池材料高端产品领域主要为国内少数企业与国外产品之间的竞争,而技术含量低的产品领域的竞争则集中在国内较多企业之间,产能过剩带来激烈的竞争,在一定程度上压缩了利润空间。中国厂商未来仍将具备承接国际产业产能转移的机会,而具备完善产业链基础和高端材料技术储备的国内厂商将受益更多。随着锂电池应用领域的增长和变化,也将对锂离子电池材料的关键技术发展提出更高的要求。