一、移动互联网经济的快速兴起和繁荣

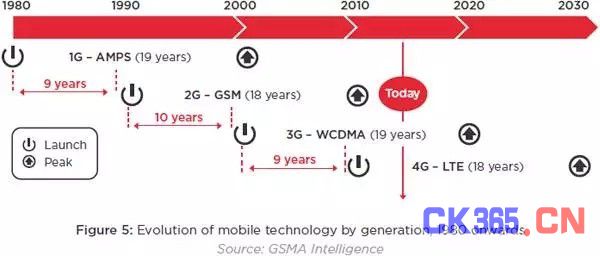

在过去的二十多年时间里,移动通信完成了由80年代1G(AMPS制式),向90年代2G(GSM)的更替,再迈向新千年时代的3G(WCDMA等),及2010年开始的4G(LTE)的技术跨越。从3G开始,网速得到大幅提高,使移动宽频上网成为可能。

据Statcounter Global总结研究,全球移动数据流量增长强劲,在2008-2014年年复合增长率达到50%,其在整个互联网数据流量的占比,从2008年的0.9%,快速增加到2013年中的25%,至2014年年初更达到32%。

GSA协会预测,从2013到2019年全球移动数据流量将增长10倍。

同时,得益于风险资本的倾力投入,移动终端产品,特别是智能手机的不断更新,功能日渐强大;而另一方面,移动应用程序APP大量涌现,渗透到社会的各个领域和层面,给工作、生活、购物、娱乐等诸多领域带来改变,提供了更多的便利和效益,刺激起智能手机的消费热潮,催生移动互联网消费的诞生和更广更深的发展。

全球移动互联网相关产业在2013年已产生6820亿美元的收入,至2020年将达到1.5万亿美元,复合年增长率达到23%。

还有,全球范围内的城市化进程。据有关研究,未来15年,超过10亿人将搬进360多个超50万人口规模的城市,比如中国、印度、巴西等,需要建设更多的信息和通信技术基础设施。

总之,移动互联网的快速发展,对移动通信网络的覆盖率、网速和质量提出进一步的要求;良好的收入前景,也促使运营商加大对新一代移动通信网络的投资。

二、全球移动通信的发展空间

由于国情的差别,和运营商之间存在不同的资金实力、竞争策略、投资取向等,使移动通信在不同国家的发展存在不均衡现象,尽管一些发达国家已步入4G时代,但在一些欧美国家和亚洲、非洲等地区,3G渗透率仍处于较低水平,具有很大的发展空间。

1、全球3G移动通信用户现况

各大洲主要国家移动通信普及情况以及3G用户渗透情况如下表:

数据来源:移动电话用户总数、普及率为GSA2015年6月数据;3G渗透率数据为GSA 2014年末数据,人口总数源自联合国World Population Prospect 2012、人均GDP收入源自世界银行World Development Indicators 2013

2、全球4G网络布局情况与网络覆盖趋势

4G方面,据GSMA、StrategyAnalytics统计,截至2014年底,4G已在全球124个国家得到商用,布网数量达364张,预计2015年底可达460张。韩国拥有全球最高的4G用户普及率,达到66%,瑞典、美国、新加坡、日本、澳大利亚、英国等发达国家4G用户普及率达20%以上。具体如下图

GSMA协会预测,4G网络覆盖率将由2013年内覆盖全球人口的22%增长到2020年的64%,增量主要来自于亚太、拉美、中东和非洲、欧洲地区(亚洲4G用户的全球占比从2013年39%急速攀升至2014年底47%,保持为4G用户最多的大洲)。全球4G用户数预期将从2014年底的5亿上升到2020年的37亿户。这些数据显示,4G是移动通信行业发展最具潜力的方向。

三、全球移动通信运营商的资本支出情况

尽管2008年开始的全球金融危机的影响尚未消除,但受到中国、欧盟等国家和地区从3G、3.5G网络大规模转向4G网络建设的拉动,全球移动通信运营商资本支出仍维持高位运行状态,从2010年开始进入新的增长周期,2012年全球无线通信资本支出金额已达1,535亿美元。

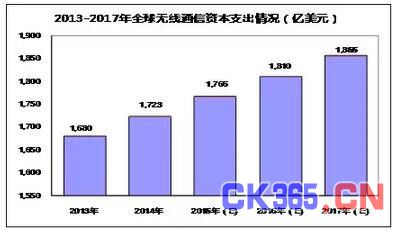

GSA协会数据表明,2013年以来,全球无线通信资本支出继续保持增长,2014年已达1,723亿美元。预计未来几年内仍将保持持续增长态势。

四、无线基础设施投资持续增长

无线基础设施设备是运营商资本支出的主要构成部分,该数值的持续增长反映出运营商对行业前景的坚定信心。

根据SNS Research研究数据,2013年无线基础设备支出金额为520亿美元,同比保持增长趋势。其中,2G、3G、4G分别支出13、237、270亿美元,4G方面的投资首次超过2G和3G的无线基础设备支出总和,主要归因于中国各大移动运营商对4G网络开始大规模投资。

无线通信设备供应商爱立信、诺基亚、阿朗、华为、中兴成为主要的受益者。

2015年4月,诺基亚宣布将以156亿欧元的价格全额收购阿朗,将进一步提升诺基亚在全球电信设备市场中的地位,同时给整个市场竞争格局带来巨大的变化,演变成主要由华为、诺基亚、爱立信“三足鼎立”的竞争格局。

五、移动通信基站的投资、部署现况

由于移动通信基站担负网络的运行任务,其布网模式、覆盖程度、密度和技术效果直接影响通讯、数据服务质量,所以在整个移动通信网络投资中,这些通信基础设施占据重要位置。

目前,不同制式的网络叠加成为普遍安排,为保障数据传输的速率和稳定,则必须部署更多的基站和更高的建站密度。根据中国信息产业网、GSMA协会等公开数据综合估算,2013年全球移动基站设备的市场规模为470亿美元,其中2G、3G、4G分别基站设备投资各为12亿美元、214亿美元、244亿美元。2014年移动通信基站投资规模进一步上升至482亿美元。预测到2017年,这一数据将可能达到520亿美元,具体如下图:

其中,4G网络建设将成为推动全球基站投资的主力军。据GSMA相关数据,2013、2014年全球4G基站设备投资额244亿美元、302亿美元。亚太地区继续保持全球基站部署最多的地区,据ABI Research统计,2014年,亚太地区基站部署增速超过所有其他地区。预计至2017年,全球4G基站设备投资额将达到390亿美元。中国在亚太地区的4G基站市场仍占据主导地位,将拥有全球超过65%的4G基站,为全球拥有4G基站数量最大的国家。

六、射频金属元器件市场分析

射频金属元器件主要包括谐振器、低通、传输主杆、调谐螺钉等,主要应用在移动通信基站的滤波器、双工器、塔顶放大器、合路器等核心部件中。在全球移动通信基站投资的需求带动下,近几年全球射频金属元器件市场稳速发展。2014年全球射频金属元器件销售规模为10.6亿美元,较2008年的复合增长率达20.28%。预计到2017年市场规模将达到11.4亿美元,各年市场发展情况如下图:

由于全球通信设备最大的五大厂商中,华为、中兴基本由本土配套、供应,加上其他知名厂商都从中国采购性价比极高的产品,所以中国已成为通信设备、射频器件的生产中心,2014年国内射频金属元器件市场规模达38.85亿元,预计到2017年国内射频金属元器件市场将达到41.85亿元的规模,具体发展及预测情况如下图: