工业机器人按机械结构形式主要分为:直角坐标型机器人、圆柱坐标型机器人、并联机器人、关节型机器人等。在工业机器人本体领域,坐标型机器人造价便宜,已在电子行业、机械装配领域大量使用;关节型机器人功能强大,但造价高昂,在集成应用方面通常需结合企业的自动化生产线进行定制化改造。

当前我国工业机器人产业发展呈现如下特征:

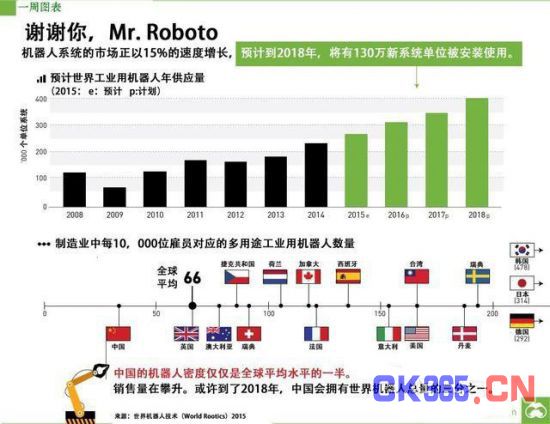

A、目前我国工业机器人密度及保有量远低于发达国家 我国制造业自动化程度尚处于较低水平,距制造业发达国家尚有较大的差距。2014年,我国每万名产业工人所拥有的工业机器人数量仅为30台,远低于韩国的437台、日本的323台、德国的282台,刚超过国际平均水平55台的二分之一。我国工业机器人的低使用密度和可见的高人力成本、劳动力结构性短缺将使中国机器人市场拥有巨大的潜力。

B、多数内资企业的机器人核心部件仍需进口 目前,仅有少数国内领先的机器人企业掌握了机器人的关键零部件如控制系统、减速器、伺服机、驱动器的核心技术,绝大部分内资企业只能停留在“组装”的阶段,将已接近成品的各部分模块组合到一起。对于机器人企业来讲,关键零部件的缺失,特别是控制系统无法实现自产,不仅会造成其机器人产品针对国外机器人在价格上无法形成优势,进而影响其快速抢占市场;而且,由于控制系统核心技术的缺乏,内资企业也无法有效地针对客户的实际需求,对机器人进行二次应用开发,进而无法为客户提供符合其需求的机器人或整体解决方案。这是国内大部分机器人企业所面临亟需突破的瓶颈。 ②工业机器人行业市场容量 工业机器人产业在经历2009年全球经济衰退后,自2010年起开始逐渐复苏。根据国际机器人联合会的统计,2014年全球工业机器人销量为22.50万台,同比增速为26.31%,无论是销量还是增速均创历史新高。根据IFR在2014 年统计报告《World Robotics 2014》中的预测,2015到2017年世界工业机器人销量的增长将会达到年均12%,其中亚洲为16%,到2017年预计将会有两百万台机器人在全球的工厂中工作。

中国制造业机器人密度是全球平均水平一半