一年前,全球制造业刚刚进入一个不稳定的时期。十二个月之后,我们看到的2015年的销售数据显示国际经济形势并没有得到改善,反而变得更不稳定。在过去的几个月里,主要市场经济体的情况并不太好,主要是由于中国、东南亚、欧洲和中东的需求放缓,使得消费者对于非必需品的兴趣在减少。美国制造业尽管与其他相比已经算是情况不错,但是也开始有疲软的迹象,2015年年末时的工厂开工率已降至自从经济大萧条以来的最低水平,对上述地区的出口也在减少。最重要的是,期待中的新兴国家经济的激增并没有实现,原本预计其增加的国民生产总值(GNPs)能为市场注入新鲜血液。例如,巴西作为金砖四国的一个关键成员,由于在2015年第三季度末陷入严重的经济衰退,因而拖累了全球制造业的增长前景。

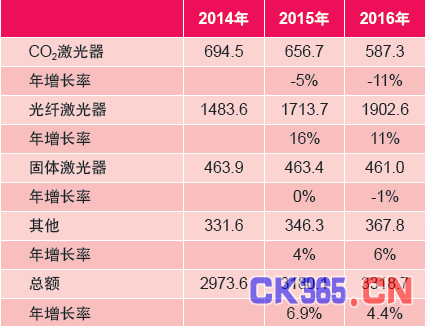

表1:工业激光器市场的销售收入(货币单位:百万美元)

今年的全球市场分析就是在这样的氛围中进行的,全球热点事件对制造业的影响给很多国家的GDP增长预期蒙上了阴影。作为全球最大的市场,亚洲的经济增长放缓,中国和日本的情况也给市场带来不稳定因素,而欧洲在数月以来的令人不安的消息(全球最大的汽车公司——大众汽车的丑闻)以后,终于在下半年迎来了好消息——经济似乎已趋向稳定,但是恐怖袭击和叙利亚战争引发的难民潮震惊了西欧,导致对于欧元区经济增长的担忧在升级。

全球制造业处在这种多变的氛围中,工业激光的总体销售情况却与这种下降趋势背道而驰,连着几个季度都有着中高位的个位数增长。问题是激光行业是否与全球制造业不同步。只有一家公司连着几个季度有着强劲的两位数增长——IPG PhotoNIcs。除此之外,其他在2015年获得温和增长的公司主要是超快激光器和光纤激光器的供应商。这些产品的领先制造商在2015年展示的积极的财政数据为我们带来了乐观的预期。

表2:按应用分类的激光器销售收入(货币单位:百万美元)

德国通快公司的表现奠定了基调,这家最大的工业激光器供应商在其激光技术业务方面获得了16.8%的增长,在2014/2015财年实现了8.9亿欧元(9.46亿美元)的销售收入,该公司对于2015/2016年的总体预期为个位数增长。与德国通快争夺市场领导地位的是全球领先的光纤激光器制造商——IPG Photonics,后者据报道在第三季度实现了22%的增长,如果再将预测的第四季度的季节性调整囊括进来,其销售收入将接近10亿美元的水平。紧随之后的是Coherent相干(8.02亿美金,增长了1%)和Rofin-Sinar Technologies(5.2亿美元,下降了2%)。这样的表现在充满挑战的工业激光市场中似乎并不起眼(见表1中的数据)。不过,如果不是光纤激光器的销售收入获得了强劲的两位数增长,工业激光市场的总体表现将会几乎没有任何提高。

在2014年,光纤激光器占工业激光市场近50%的份额,并在2015年超过了一半(54%)。从后面的表中可以看出,光纤激光器在所有的工业应用中都占据了主导地位(> 50%)。由此带来的影响就是其他领先的激光技术被抢占了市场份额,CO2激光器下降了5%,固体激光器与往年持平。如果还需要进一步确认,我们可以看到2015年Fabtech 展会上的主要激光器制造商,在金属加工展厅中,高功率激光器占据了中心位置。有超过20个钣金切割系统的供应商参展,在2015年几乎都是输出功率在1.0-12.0kW之间的高功率光纤激光器。在2014年,有75%的公司配备了光纤激光器来驱动他们的系统。2015年展出的光纤激光切割系统的增长数字与高功率光纤激光器22%的销售增长非常吻合(表)。

表:用于材料加工的激光器的销售收入(单位:百万美金)

总体而言,从表1的数据来看,工业激光器的销售收入相比2014年实现了6.9%的增长,略高于ILS杂志在2015年初所预测的5%,主要是得益于光纤激光器强劲的销售增长。固体激光器的销售收入有较大的跌幅,只是由于高功率碟片激光器的增长抵消了大部分的下跌。由于受到来自光纤激光器的竞争,CO2激光器的跌幅最大。之后的表格将展示工业激光材料加工市场的详细信息。其他类型的激光器——半导体和准分子激光器大约有着4%的涨幅。

在表2中,材料加工市场的优势非常明显,有59%的总销售收入要归功于用于材料加工的平均功率大于1kW的激光器。这个应用领域继续以每年9%的速度在增长。微加工(占总销售收入的23%)主要是使用功率小于1 kW的激光器,继续以4%的速度在增长。打标/雕刻类别(占18%)——工业激光市场中唯一的“消费产品”领域,其增长非常稳定,虽然并不那么引人注目(4%)。2015年,三个加工类别都在增长。从业内的预测来看,2016年很有可能继续重演2015年的表现,上半年温和增长,下半年将会更好。

打标 / 雕刻市场稳定增长

近几年来,由于行业和政府的相关法规推动了对序列化、编码以及用于可追溯标识的需求,打标/雕刻领域(表3)的表现一直很稳定,保持着两位数的增长率。在2008-2009年经济衰退中有所萎缩后,这一部门占据激光销售收入的比例跌破了两位数。之后,增长恢复到个位数水平,增长的动力主要来自新应用的需求——鸡蛋和标识,在前者中是取代喷墨,在后者中是取代背胶标签。在某些行业中,用于标记生产的零件的二维条形码是强制性要求的,如汽车和飞机,由于在打标方面的灵活性,激光编码的销售收入在迅速增长。现在,不锈钢和钛合金彩色打标取代了手动上油墨过程,这种永久可辨认的标志可以在一定距离读取,为这个市场带来了巨大的机会。

表3:应用于打标/雕刻领域的激光器销售收入(货币单位:百万美元)

在所有的工业激光器应用领域,打标/雕刻设备可以归为类似激光打印机的产品,全球有超过230家该产品系统的供应商。它们都使用相同的激光器类型,主要是低功率光纤激光器和一些二极管泵浦固体激光器(DPSS)、CO2激光器和直接半导体激光器,它们都受困于买方市场,因此利润很薄,销售收入的增加主要依赖于销售数量。

表4:微加工领域的销售收入(货币单位:百万美元)

供应商把目光瞄准了紫外(UV)激光器和超快激光器,前者能在产品包装材料上打出永久的、非干扰的标记,后者能在透明的医疗器械里打标。

微加工市场稳健增长

如图4所示,2015年,涉足微加工应用(通常< 0.01 in.)的所有类型的工业激光器增长了4.2%,没有实现ILS之前预测将增长8%的目标,这主要由于半导体行业的周期性衰退。

今年增加了一个新的类别——非金属加工,包括加工具有波长兼容性的材料,如织物、塑料(切割和焊接)、亚克力、玻璃、蓝宝石、某些复合材料和非常活跃的微钻孔领域。由于现在光纤激光器在材料加工领域的流行,这种技术(表5)在2015年的销售收入获得了10%的显著增长。这使得微加工领域相比2014年有4.2%以上的销售收入增长,不过固体激光器没有任何增长,CO2激光器和其他类型的激光器都只有1%的增长。

表5:用于材料微加工市场的激光器销售收入(货币单位:百万美元)

工业激光器微加工领域主要使用脉冲和连续波(CW)固体激光器、CO2激光器、光纤激光器和一些准分子和半导体激光器。这些激光器的平均输出功率大部分主要在50-100W的范围内。不过在一些高端应用中,它们可以实现更高的功率级别以获得符合要求的生产率。在固体激光器类别中,主要是产生兆瓦峰值功率的低功率碟片激光器和超快激光器。

材料加工占主要地位

2015年的销售收入有60%主要来自输出功率超过1kW(平均功率)的工业激光器。在这一领域中主要是由金属切割贡献的,具体来说是指金属制品行业中的金属钣金切割。据估计,在2015年,全球范围内超过13亿美元的高功率激光器是来自金属切割系统的安装。由于在任何发达国家或发展中国家,金属加工都是基础产业,其每年的增长都对这些国家的国民生产总值(GNP)的增长起着重要影响,因此,表6和表7中预测的个位数增长是基于全球经济的形势。发达国家的制造业增长约为7%,新兴国家约为3%。一般来说,金属加工业具有中高位的个位数增长,激光金属切割遵循了这一趋势。

随着全球汽车行业在2015年初的复起(尽管中国、俄罗斯、南美和东南亚地区的增长放缓),激光焊接获得了急剧的增加。北美地区小型SUVs和轻型卡车市场的火热,以及欧洲汽车销售的复苏,都起到了作用。由于汽车制造商青睐只能用激光焊接的高强度钢和需要高要求外观的车身设计,激光焊接/激光钎焊重振旗鼓。因此,激光器在焊接领域获得了17%的增长(表6)。对2016年的预测就不是很乐观,大众汽车丑闻造成的销售下降可能会让这个领域只有很低的个位数增长。

表6:材料加工领域的销售收入(货币单位:百万美元)

其他类别的销售收入增长来自表面处理应用,主要是热处理和激光熔覆工艺,用于切割厚的碳纤维增强复合材料(CFRP)的高功率CO2激光器也扩大了使用。

在表7中,高功率光纤激光器增长了22%,这主要是由于它们进一步渗透到长期以来由高功率CO2激光器把持的市场。事实上,2014年可能是CO2激光器在此类别中的顶峰,之后新的8kW光纤激光器侵入了CO2激光器在该市场的最后立足点。增长的数字也反映了这一结果,光纤激光器是22%,而CO2激光器是-7%。在金属切割加工领域,光纤激光器切割具有CO2激光器所有的优点,同时还具有其他的优势,例如电效率、紧凑、便于维护、降低的运营成本和延长的维修周期,其销售价格也很有竞争力。到2015年年底,光纤激光器在激光金属切割销售额中所占比例估计已上升到60%或更多。

在金属厚板市场,CO2激光器还保留着一席之地,例如对于厚度超过1.0英寸的厚板单道自熔对接焊,原始功率是关键。此外,这些输出功率在千瓦范围内的激光器非常适合非金属的切割,例如复合材料和亚克力等。固体激光器的销售收入减少得更多,不过德国通快公司的高功率碟片激光器所提供的激光强度在汽车行业的切割和焊接应用中备受推崇。高功率(>1kW)的半导体激光器在激光钎焊和某些热传导焊接工艺中有着优势,特别是在汽车行业它们有着诸多优点,例如电效率高、紧凑以及与许多在生产中使用的材料的兼容性。2015年在国际展会上推出了输出功率超过2kW的高亮度、高功率直接半导体激光器, 至少有两个系统集成商——Mazak Optonics和Panasonic Factory Solutions展出了这样的系统,使用的是由TeraDiode提供的千瓦级直接二极管激光器,用于切割和焊接应用。这种激光类型可以在相同功率水平下替代光纤激光器,预计将在2016年拓展至金属钣金切割行业的应用。

预测

尽管从全球制造业收到了许多不太利好的消息,但是全球工业激光器行业仍然继续给我们带来积极的消息。我们将其归功于光纤激光器,这也是该行业的领导者IPG Photonics的第二十次连胜。大部分的其他供应商也在2015年获得了温和的增长。工业激光器行业将在2016年再次战胜所有来自全球制造业的负面消息,预计将获得和2015年类似的表现。对此,我们将如何解释?

美国Laser Focus World(LFW)杂志和Strategies Unlimited的同事也在努力解释对工业激光持乐观态度所带来的不同步。所以,在这里我们引用LFW一月刊的一篇报道:“光纤激光器和3D打印技术在全球的成功绝不是异常现象。它们仅仅是激光技术获得胜利的众多例子中的两个,在任何经济环境下,不管是工业化国家还是新兴经济体,通过提高投资回报率和生产效率,都可以击败不景气的环境。”

表8:2016年全球市场分析

我们将重点放在工业激光材料加工上,因为激光加工相关的许多应用都集中在一些选定的行业,尽管全球经济环境不理想,但是在技术上的投资可以加强他们在竞争激烈的全球市场的地位,从而能为其将来的发展积蓄力量。

表8是ILS对工业激光加工市场的机遇的总结。这张图表总结了工业激光器在全球市场的发展机遇,主要是基于已发布的关键行业的销售报表和订单库存。本报告中呈现的表格已是最新版本,并已考虑了上述提及的全球经济情况。简单来说,我们应该在所有红色、粉红色的领域加强表现,同时也要关注绿色部分。北美和亚洲(日本、中国、东南亚和印度)是活跃的制造业市场,在这些地区,能源、交通、航空航天和金属零件加工等市场还比较积极,或者至少是一般积极。

回到表1来看,工业激光系统供应商已经有了足够的积累以及高利润率的订单来维持与2015年旗鼓相当的业务表现。过了2016年上半年以后又是另一回事了,ILS持谨慎的乐观态度,并且预计会重复2015年下半年的销售表现,2016年全年的增长率将会略低(4.4%)。

光纤激光器的销售将会强劲增长,抵消CO2激光器和固体激光器的跌幅,半导体和准分子激光器的销售也会增加。

截至本报告发布,全球局势仍然保持稳定,所以工业激光器行业在2016年应该会重演2015年的表现。