模块电源以其能适应各种恶劣的工作环境,且使用方便,易于维护等特点,广泛应用于通信、航空、航天、军工、铁路、电力、工控等领域。而电子信息产业、航空航天、新能源等应用领域是国家计划优先鼓励发展的产业,受到国家政策扶持。

一、 中国模块电源市场发展环境

1、 政策环境

模块电源集电力电子技术、控制理论、热设计、电子兼容性设计、磁性元器件设计等技术于一身,是保证信息安全、工业自动化的基石,受到国家多项产业政策扶持,如《产业结构调整指导目录(2005年本)》中将电力电子器件列为鼓励类项目、《当前优先发展的高技术产业化重点领域指南(2007 年度)》中将新型元器件、电力电子器件及变流装置等列为优先发展的高技术产业化重点领域等。同时,在国家重大项目上,科技部于2007年设立2亿元的电力电子发展项目专项资金。

模块电源以其能适应各种恶劣的工作环境,且使用方便,易于维护等特点,广泛应用于通信、航空、航天、军工、铁路、电力、工控等领域。而电子信息产业、航空航天、新能源等应用领域是国家计划优先鼓励发展的产业,受到国家政策扶持。2010年10月10日,国务院发布《国务院关于加快培育和发展战略性新兴产业的决定》,确立了新一代信息技术产业、高端装备制造产业、新能源产业等未来重点推进的七大战略性新兴产业;2010年10月18日,中国共产党第十七届中央委员会第五次全体会议通过《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》,提出改造提升制造业、培育发展战略性新兴产业、加强现代能源产业和综合运输体系建设等产业发展方向。

2、 标准环境

为规范电源技术发展,提高电源产品质量,国际、国内以及电源行业制定了多项标准。国内相关标准具体到模块电源领域,主要有“微电路模块总规范”、“通信用直流-直流模块电源”等技术标准,其中“微电路模块总规范”规定了微电路模块的技术要求和质量评定程序,“通信用直流-直流模块电源”规定了通信用直流-直流模块电源的要求、实验方法、检验规则和包装贮存;在航空航天及军工领域,主要有“混合集成电路通用规范”,主要规定了混合集成电路、多芯片组件(MCM)和类似电路通用要求,以及这些电路应满足的质量和可靠性。同时,国际上也有很多标准,如“IEC60068”、“IEC 60950-1”、“IEC 61000”、“EN 55022”、“SR332”等。

3、 技术环境

从模块电源产品的上游行业技术发展来看,随着电子、纳米、生物以及新能源、新材料技术的进步,以及国防和尖端装备的需求,电子元件科技将会继续向小型化、片式化、高集成、高精密,高性能,高可靠性,高抗辐射和低功耗等方向发展。DSP己成为通信、计算机、消费类电子产品等领域的基础器件。最新出现的DSP器件,系统集成度更高,将DSP芯核及外围组件综合集成在单一芯片上。DSP将是未来集成电路中发展最快的电子产品,并成为电子产品更新换代的决定因素。

二、 中国模块电源市场的现状

金融危机之后,在经济快速增长的促进下,工业生产和投资出现了爆发式反弹增长现象。2010年,中国模块电源市场的增长率也有较大幅度的提高,市场销售额达31.57亿元,同比增长率为11.5%。

按输入输出电压方式来分,中国模块电源市场主要包括DC-DC模块电源市场和AC-DC模块电源市场两部分。其中市场主流产品是DC-DC模块产品,占据了市场90%以上的市场份额。AC-DC模块电源在通信领域很少运用,主要是用在电力、铁路等其他行业监控系统等领域,目前市场规模较小,但发展速度较快。

图1 2010年中国模块电源细分市场

DC-DC电源中主要包括隔离式电源和非隔离式电源。隔离式电源是传统常用产品,其价格远远高于非隔离式电源,因此,目前从市场销售额来看,隔离式电源占据绝对市场主导地位,市场份额超过85%;然而,由于非隔离式电源顺应半导体技术低压大电流的发展趋势,效率较高,发展速度较快,随着用户对配电成本控制的需求越来越高,在电源系统的末端,在用户采用分布式架构的配电方式且配电路数很多或功率较大时,隔离的DC-DC电源产品正在逐步被非隔离的DC-DC产品替代。

由于中国模块电源具有设计周期短、可靠性高、系统升级容易等特点,其应用越来越广泛,交换设备、接入设备、移动通讯、微波通讯以及光传输、路由器等通信领域、航空航天及军工领域、电力系统、交通、新能源等行业都有所应用。

三、 中国模块电源市场的特点

特点一:季节性特点逐步减弱

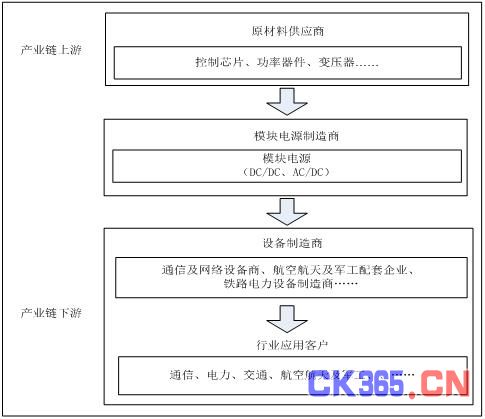

由于模块电源寿命较长、损坏率较低,因此,模块电源市场大部分来自于行业用户对新设备的采购需求,用于电源折旧更换的部分很少。模块电源生产商直接面对的下游客户是通信及网络设备制造商、航空航天及军工配套企业、铁路电力设备制造商,设备厂商多采用集中采购的模式,如通信及网络设备制造商,以往每年度招投标一次,对模块电源生产企业的产品价格、技术、质量等方面进行比较,选择入围企业。因此模块电源市场随着行业集采的淡旺季具有一定的周期性、季节性,往往三、四季度属于销售旺季。然而,最近两年,我国正在大力推动3G、宽带接入、高速铁路、智能电网、光伏等行业的发展,需求的持续增加带动了模块电源市场供给的持续扩大,行业集采招标会频率加大,每一年或半年就举行一次,模块电源行业的周期性、季节性有所减弱。

特点二:技术集成壁垒较高

模块电源高功率密度、高可靠性、优良的电磁兼容性发展要求,需要一个技术结构完备的人才队伍进行研发和生产,特别是在高端模块电源领域,具有较强的技术集成以及一定的技术壁垒。电源生产企业如果仅掌握一两种技术,而不具备技术集成的综合实力,是无法达到用户特别是高端用户的需求。模块电源关键技术在于:

(1)频率前馈补偿技术:通过调节开关频率,使得功率变换状态趋于更加合理,同时为同步整流提供了良好的驱动条件。

(2)磁集成技术:通过选择合适的电路拓扑,把变压器、电感、谐振电容集成到一个磁芯上。这一工艺属于新兴的大功率混合集成技术和电力电子技术相结合的边缘科学,可以大大提高模块电源的功率密度,降低设计成本,非常适合于低压大电流的应用场合。

(3)有源钳位技术:是利用变压器的电感和寄生在功率开关管上的电容,采用特殊的控制技术,使高频功率开关管工作在准零电压导通的工作模式,大大降低开关功率损耗,提高转换效率。

(4)同步整流技术:利用功率MOS低内阻的特点,采用与原边功率开关管同步驱动的技术,使原边功率开关管与副边的整流管同步开通与关断,降低整流管的导通损耗,替代肖特基整流二极管,非常适合于低电压大电流的应用场合,采用同步整流技术与肖特基二极管整流技术相比,模块的整体效率可以提升6%以上。

(5)数字控制:使用数字信号控制(DSC)技术对电源的闭环反馈实施控制,并形成与外界的数字化通讯接口,采取数字控制技术的模块电源是模块电源行业未来发展的新趋势,目前产品还很少,多数模块电源企业不掌握数字控制的模块电源技术,目前国际、国内市场均没有进入大量应用阶段。

(6)多层板技术:部分高功率密度产品使用超过10层的多层PCB板,优化产品的布线和散热,并最终使模块电源的电磁兼容特性得到优化。

特点三:上下游产业关联性较强

模块电源行业与上游行业的关联性主要体现在成本控制上。上游行业主要包括结构件加工行业和电子元器件行业。近两年,国际金融危机导致电子原材料供应紧张,工业原材料价格上涨,这直接影响到电源行业生产商的生产制造成本控制,利润空间缩小,加大了对规模较小的电源生产商的生存危机,对电源产业的发展造成一定的不利影响。然而,随着全球经济的复苏,原材料供求关系将会得到相应的改善。

下游行业对本行业的发展具有较大的牵引、拉动作用,其需求变化直接影响本行业未来的发展状况。近几年,通信、航天、航空、军工、电力、铁路、新能源等行业受国家政策,行业投资规模持续扩大,进而带动这些行业设备制造商的需求增加,进而将使模块电源行业维持较长时期的景气周期。

图2 模块电源产业链