银行业务系统平台的选择

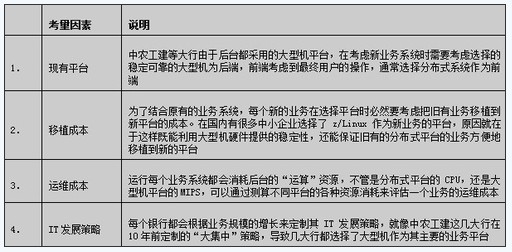

商业银行业务系统平台的选择是个复杂的过程,目前并没有固定原则和方法,需要结合每个银行实际情况而定。基本考量因素(见表1)包括:

▲表1.考量因素

▲表1.考量因素根据EMA研究机构的调查,在全球超大规模企业中,70%的客户在大型机平台上运行业务,其中64%的客户已经部署了SOA架构,Web应用和Web服务,在所谓的运行在分布式平台上的业务中,有73%实际上是跨越“分布式”和“大型机”的。随着智能终端,网银,电话银行等业务应用的推广,越来越多的银行业务需要采用新的渠道和技术增强易用性和客户体验。然而,为了实现“前端”新业务的易用性必然导致“后端”业务实现环节复杂度的增加,而且99%的大型银行采用大型机平台作为核心业务系统,异构平台间网络,操作系统,数据库,应用程序,任意一个环节都可能成为造成问题的原因,怎样从“全局视图”实时监控,条件预警,自动分析成为每个银行必须要考虑的问题。

“端到端”业务的演变

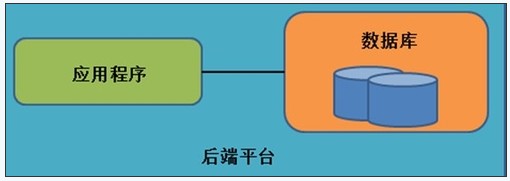

银行业务系统的IT表现形式是运行在各种平台中的应用程序,最简单的应用程序是在单一后端平台中的单一程序,比如最早的存贷业务,应用程序都运行在后端平台中,网点的柜员通过特定终端调用应用程序,通过读写数据库来完成记录(见图1)。

▲图1.单一平台

▲图1.单一平台

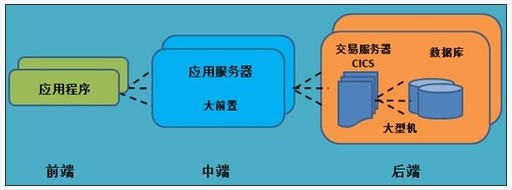

▲图2.“端到端”平台

▲表2.监控复杂原因及技术

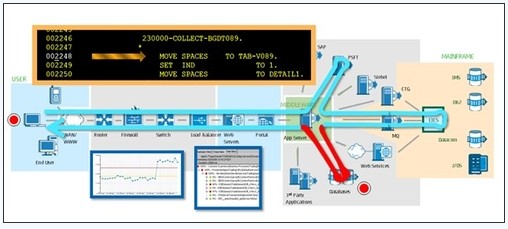

▲表2.监控复杂原因及技术在一个典型的“端到端”的平台中(见图3),问题可能发生在任何一点,用户端,网络,Web服务器,应用服务器,大型机,而目前业内的监控手段分为自主开发和商用软件两种模式。

▲图3.典型的“端到端”平台

▲图3.典型的“端到端”平台ARM(ApplicationResponseMeasurement)是一个OpenGroup标准,用于测量应用程序或业务服务的性能和可用性。应用程序在开发阶段中对其进行检测,并在运行时使用它来分析所涉及到的交易。ARM的基本功能是记录每个交易的启动和停止时间戳以及执行结果。交易通过ARM生成的令牌互连在一起,并由应用程序进行传递。在所有交易都完成以后,可以在相关交易的基础上提取出拓扑,并且系统管理员可以分析统计信息以确定有问题的执行路径在何处。这种模式带来的问题是,需要在用户的应用程序中植入额外的代码,并在不同的系统中执行ARM的调用,传递令牌等参数。这无疑会给应用带来额外的风险,而且ARM并不适用于传统的大型机应用环境,如大型机中的CICS并不能被ARM监控。

模式2:商用监控软件模式

业内有很多成熟的商用软件来监控银行的应用程序,主要包括CATechnologies的Wily,IBMITCAM等,其中CATechnologies的Wily已经能够做到跨平台的实时监控。通过整合分布式端的网络,Web服务器,应用服务器,以及大型机端的系统,网络,数据库等的监控信息,Wily可以为用户提供“端到端”应用视图,并能够快捷地帮助用户发现问题,分析问题以及解决问题(见图4)。

▲图4.CATechnologies的Wily

结论

在银行业,技术的进步、金融创新必然会导致层出不穷的新业务,越来越多的用户将抛弃传统的去银行网点办理业务的习惯,采用更加便捷的方式享受新时代的金融服务。对于每一家银行而言,便捷且稳定地提供各种新业务将为银行吸引越来越多的用户,因此需要对目前在银行应用广泛的“端到端”的业务实时监控,从而保障每一个用户体验到最好的服务,选用成熟的商业软件实现对银行业务系统的监控是目前业界通常的做法。